Veröffentlicht von:

Neustarthilfe: Rückforderung wegen 51%-Regelung?

- 2 Minuten Lesezeit

Viele bayerische Unternehmer, die im Jahr 2021 eine sog. Neustarthilfe in Höhe von bis zu 7.500,00 € erlangt haben, sollen diese nunmehr zurückzahlen. Derzeit versendet die IHK für München und Oberbayern zahlreiche Schlussbescheide. Verwiesen wird auf die jeweiligen Einkommensteuerbescheide für den Veranlagungszeitraum 2019, denen zu entnehmen sein soll, dass der Anteil der Einkünfte des Antragstellers aus selbständiger Tätigkeit unter der 51 %-Grenze der angegebenen Gesamteinkünfte liegt.

Die Überprüfung der Kanzlei Stenz & Rogoz hat ergeben, dass die Vorschriften, auf welche sich die IHK für München und Oberbayern bezieht nicht so eindeutig sind, wie es in den Schlussbescheiden den Eindruck erweckt. In den jeweiligen Bewilligungsbescheiden war von der 51 %-Regelung keine Rede. Die IHK verweist zur Begründung auf Ziff. 2.1 der sog. FAQs zur Neustarthilfe. Diesen ist zwar zu entnehmen:

Für die Neustarthilfe grundsätzlich antragsberechtigt sind selbständig erwerbstätige Soloselbständige, Kapitalgesellschaften und Genossenschaften (im Folgenden zusammen mit den Soloselbständigen: Antragstellende) aller Branchen, wenn sie

- als Soloselbständige ihre selbstständige Tätigkeit im Haupterwerb ausüben, das heißt dass der überwiegende Teil der Summe ihrer Einkünfte (mindestens 51 Prozent) aus einer gewerblichen (§ 15 EStG) und/oder freiberuflichen (§ 18 EStG) Tätigkeit stammt (siehe auch 2.4)

In Ziff. 3.5 der FAQs zur Neustarthilfe ist aber klargestellt, dass nur "in der Regel" vom Vergleichszeitraum 2019 auszugehen sei. Wörtlich lautet die Formulierung:

Viele Soloselbstständige, deren Auftragslage unsicher und schwankend ist, haben neben ihrer selbstständigen Tätigkeit auch eine abhängige Beschäftigung. Solange die Selbstständigkeit im Vergleichszeitraum (in der Regel 2019) den überwiegenden Teil Ihrer Tätigkeiten ausmachte, ist eine ergänzende unselbständige Beschäftigung für Sie kein Nachteil bezüglich der Antragsberechtigung. Bei der Berechnung der Neustarthilfe werden die Einnahmen aus Ihrer unselbständigen Arbeit zu ihren selbstständigen Umsätzen hinzuaddiert, wodurch Sie eine entsprechend höhere Neustarthilfe erhalten können.

Mit anderen Worten: Wo es eine Regel gibt, gibt es Ausnahmen! Jeder Fall ist - anders als von der IHK bearbeitet - individuell und nicht pauschal zu betrachten.

Unabhängig davon ist bereits fraglich, ob die 51 %-Regelung überhaupt zulässig ist. Jüngst haben etwa Worms/Figuccio in der NJW darauf hingewiesen, dass Überbrückungshilfen nicht als staatliche Billigkeits-, sondern eher als gerichtlich zu überprüfende Kompensationsleistung zu qualifizieren sein dürften.

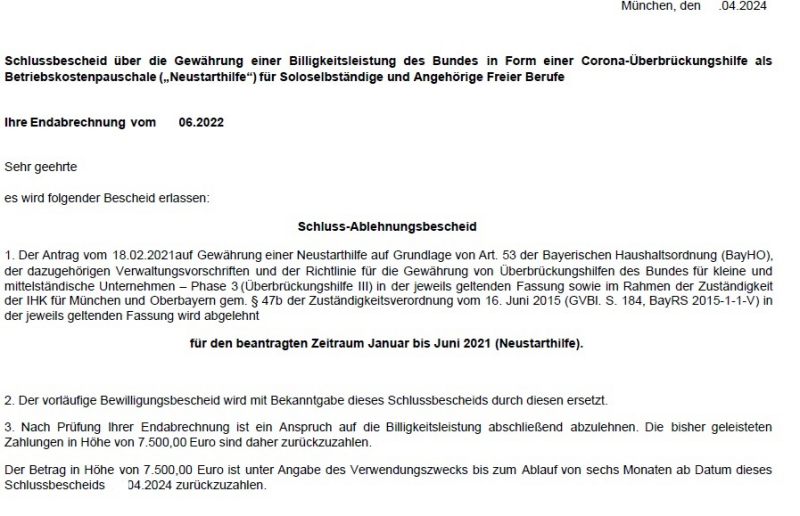

Ein beispielhafter Schluss-Ablehnungsbescheid der IHK München und Oberbayern sieht so aus:

Wichtig: Haben Sie einen solchen Bescheid erhalten, müssen Sie spätestens innerhalb eines Monats Klage erheben. Sonst wird der Bescheid bestandskräftig!

Die Kanzlei Stenz & Rogoz unterstützt Sie dabei, sich gegen die Rückforderungsbescheide der IHK zur Wehr zu setzen. Wir versuchen, Ihnen innerhalb von nur 24 Stunden eine kostenfreie Ersteinschätzung zum weiteren Vorgehen zu geben.

Artikel teilen: