Steuerhinterziehung: So können Sie den Vorwurf prüfen!

- 5 Minuten Lesezeit

Inhaltsverzeichnis

- Die wichtigsten Fakten

- So gehen Sie vor

- Wann liegt eine Steuerhinterziehung vor?

- Welche Strafen drohen Steuersündern?

- Welche Strafmilderungs- und Strafschärfungsgründe kann es geben?

- In welchen Fällen wirkt eine Selbstanzeige wegen Steuerhinterziehung strafbefreiend?

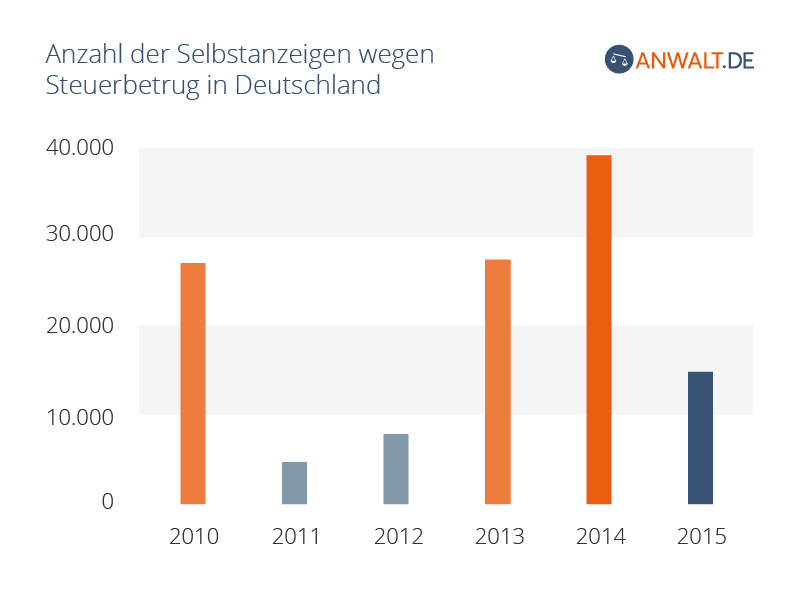

- Wie hat sich die Anzahl der Selbstanzeigen wegen Steuerhinterziehung entwickelt?

Foto(s): ©Pixabay/4711018

Artikel teilen:

Sie benötigen persönliche Beratung zum Thema Steuerhinterziehung?

Rechtstipps zu "Steuerhinterziehung"

-

10.04.2024 Rechtsanwalt Tolga Akdemir„… kann, einschließlich des Vorwurfs der Veruntreuung und des Vorenthaltens von Arbeitsentgelt und der Steuerhinterziehung (§§ 266a StGB, 370 AO). Zudem ergibt sich aus § 823 Abs. 2 BGB eine persönliche Haftung …“ Weiterlesen

10.04.2024 Rechtsanwalt Tolga Akdemir„… kann, einschließlich des Vorwurfs der Veruntreuung und des Vorenthaltens von Arbeitsentgelt und der Steuerhinterziehung (§§ 266a StGB, 370 AO). Zudem ergibt sich aus § 823 Abs. 2 BGB eine persönliche Haftung …“ Weiterlesen -

30.03.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… oder Steuerhinterziehung erleichtern könnte. Bequemlichkeit : Digitale Zahlungen sind oft schneller und bequemer als der Umgang mit Bargeld. Inklusion : Digitale Finanzdienstleistungen könnten auch Menschen …“ Weiterlesen

30.03.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… oder Steuerhinterziehung erleichtern könnte. Bequemlichkeit : Digitale Zahlungen sind oft schneller und bequemer als der Umgang mit Bargeld. Inklusion : Digitale Finanzdienstleistungen könnten auch Menschen …“ Weiterlesen -

27.03.2024 Rechtsanwalt Alexander Gottstein LL.B.„… ausreicht. Mit dem Vorenthalt von Arbeitsentgelt geht auch regelmäßig eine Steuerhinterziehung einher, da der Arbeitgeber die Lohnsteuer für den Arbeitnehmer nicht ordnungsgemäß abgeführt hat. Achtung …“ Weiterlesen

27.03.2024 Rechtsanwalt Alexander Gottstein LL.B.„… ausreicht. Mit dem Vorenthalt von Arbeitsentgelt geht auch regelmäßig eine Steuerhinterziehung einher, da der Arbeitgeber die Lohnsteuer für den Arbeitnehmer nicht ordnungsgemäß abgeführt hat. Achtung …“ Weiterlesen -

25.03.2024 Rechtsanwalt Michael Below LL.M.„… es bei Geldwäsche in der Regel um Gelder oder Vermögensgegenstände, die im Zusammenhang mit schweren Straftaten wie Raub, Mord, gewerbsmäßigen Betrug, Hehlerei, Drogenhandel oder Steuerhinterziehung stehen …“ Weiterlesen

25.03.2024 Rechtsanwalt Michael Below LL.M.„… es bei Geldwäsche in der Regel um Gelder oder Vermögensgegenstände, die im Zusammenhang mit schweren Straftaten wie Raub, Mord, gewerbsmäßigen Betrug, Hehlerei, Drogenhandel oder Steuerhinterziehung stehen …“ Weiterlesen -

25.03.2024 Rechtsanwalt Sören Grigutsch„… Leibe erfahren musste, ist Uli Hoeneß. Der ehemalige Fußballspieler und Präsident des FC Bayern München trat 2014 eine Haftstrafe wegen Steuerhinterziehung an, nachdem er zu einer Gesamtfreiheitsstrafe …“ Weiterlesen

25.03.2024 Rechtsanwalt Sören Grigutsch„… Leibe erfahren musste, ist Uli Hoeneß. Der ehemalige Fußballspieler und Präsident des FC Bayern München trat 2014 eine Haftstrafe wegen Steuerhinterziehung an, nachdem er zu einer Gesamtfreiheitsstrafe …“ Weiterlesen -

22.03.2024 Rechtsanwalt Michael Rainer„… Jahren enorm gestiegen. Das hat seine Gründe, u.a. soll Steuerhinterziehung oder Schwarzgeld bekämpft werden. Das erschwert den Geldtransfer oder Vermögenstransfer aus dem Ausland ins Inland …“ Weiterlesen

22.03.2024 Rechtsanwalt Michael Rainer„… Jahren enorm gestiegen. Das hat seine Gründe, u.a. soll Steuerhinterziehung oder Schwarzgeld bekämpft werden. Das erschwert den Geldtransfer oder Vermögenstransfer aus dem Ausland ins Inland …“ Weiterlesen -

20.03.2024 Fachanwalt für Strafrecht Oliver Wallasch„… der Steuerhinterziehung erfüllt, war zu erwarten - was sich sodann auch bestätigt hat - dass Staatsanwaltschaften vermehrt Beschuldigte in diesem Kontext anklagen. Rechtliche Fragen mit Blick …“ Weiterlesen

20.03.2024 Fachanwalt für Strafrecht Oliver Wallasch„… der Steuerhinterziehung erfüllt, war zu erwarten - was sich sodann auch bestätigt hat - dass Staatsanwaltschaften vermehrt Beschuldigte in diesem Kontext anklagen. Rechtliche Fragen mit Blick …“ Weiterlesen -

20.03.2024 Rechtsanwalt Alexander Gottstein LL.B.„… ordnungsgemäß abzuführen. Führt der Arbeitgeber die Steuern für den Arbeitnehmer nicht ab, kann außerdem Steuerhinterziehung vorliegen. Arbeitgeber macht sich bei falschen oder unvollständigen Angaben strafbar …“ Weiterlesen

20.03.2024 Rechtsanwalt Alexander Gottstein LL.B.„… ordnungsgemäß abzuführen. Führt der Arbeitgeber die Steuern für den Arbeitnehmer nicht ab, kann außerdem Steuerhinterziehung vorliegen. Arbeitgeber macht sich bei falschen oder unvollständigen Angaben strafbar …“ Weiterlesen -

15.03.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… Vorschriften, Steuerhinterziehung, Betrug oder andere strafrechtliche Delikte sein. Auch die Nichtabführung von Sozialversicherungsbeiträgen oder wiederholte Verstöße gegen Arbeitsschutzbestimmungen können …“ Weiterlesen

15.03.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… Vorschriften, Steuerhinterziehung, Betrug oder andere strafrechtliche Delikte sein. Auch die Nichtabführung von Sozialversicherungsbeiträgen oder wiederholte Verstöße gegen Arbeitsschutzbestimmungen können …“ Weiterlesen -

09.03.2024 Rechtsanwalt Torsten Hildebrandt„… , ist auch an eine Strafbarkeit wegen Beihilfe zur Steuerhinterziehung des Rechnungsempfängers zu denken. Ähnlich formuliert wie die o. a. Norm der Abgabenordnung ist § 8 Abs. 4 des Gesetzes zur Bekämpfung der Schwarzarbeit …“ Weiterlesen

09.03.2024 Rechtsanwalt Torsten Hildebrandt„… , ist auch an eine Strafbarkeit wegen Beihilfe zur Steuerhinterziehung des Rechnungsempfängers zu denken. Ähnlich formuliert wie die o. a. Norm der Abgabenordnung ist § 8 Abs. 4 des Gesetzes zur Bekämpfung der Schwarzarbeit …“ Weiterlesen -

08.03.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… ergibt sich daraus die Notwendigkeit, Einkünfte aus Kryptowährungsgeschäften in ihrer Einkommensteuererklärung zu deklarieren, um sich nicht dem Risiko einer Anschuldigung der Steuerhinterziehung …“ Weiterlesen

08.03.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… ergibt sich daraus die Notwendigkeit, Einkünfte aus Kryptowährungsgeschäften in ihrer Einkommensteuererklärung zu deklarieren, um sich nicht dem Risiko einer Anschuldigung der Steuerhinterziehung …“ Weiterlesen -

06.03.2024 Rechtsanwalt Dr. Marc Maisch„… , dass Banken selbst bei vermeintlich unbedeutenden Fällen und kleinen Geldbeträgen Verdacht auf Geldwäsche oder Steuerhinterziehung hegen und die Behörden informieren. Banken und Finanzdienstleister …“ Weiterlesen

06.03.2024 Rechtsanwalt Dr. Marc Maisch„… , dass Banken selbst bei vermeintlich unbedeutenden Fällen und kleinen Geldbeträgen Verdacht auf Geldwäsche oder Steuerhinterziehung hegen und die Behörden informieren. Banken und Finanzdienstleister …“ Weiterlesen -

06.03.2024 Rechtsanwalt Dr. Christopher Arendt„… aufgefordert, einen Fragebogen bezüglich ihrer Pokeraktivitäten auszufüllen. Andere sahen sich unmittelbar mit der Eröffnung von Strafverfahren wegen des Verdachts der Steuerhinterziehung konfrontiert …“ Weiterlesen

06.03.2024 Rechtsanwalt Dr. Christopher Arendt„… aufgefordert, einen Fragebogen bezüglich ihrer Pokeraktivitäten auszufüllen. Andere sahen sich unmittelbar mit der Eröffnung von Strafverfahren wegen des Verdachts der Steuerhinterziehung konfrontiert …“ Weiterlesen -

04.03.2024 Rechtsanwalt Sören Grigutsch„… oder die Steuerhinterziehung nach der Abgabenordnung einschlägig sein und danach eine Strafe drohen. Eine Straflosigkeit kann nicht allein daraus gefolgert werden, dass kein Subventionsbetrug im engeren …“ Weiterlesen

-

29.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… von Steuerhinterziehung der Fall sein. Der § 73 AO ist dabei ein wichtiges Werkzeug für die Finanzverwaltung, um sicherzustellen, dass Steuern auch dann eingetrieben werden können, wenn der ursprünglich …“ Weiterlesen

29.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… von Steuerhinterziehung der Fall sein. Der § 73 AO ist dabei ein wichtiges Werkzeug für die Finanzverwaltung, um sicherzustellen, dass Steuern auch dann eingetrieben werden können, wenn der ursprünglich …“ Weiterlesen -

07.03.2024 Rechtsanwalt Dr. Christopher Arendt„… Framework): CARF wurde im März 2022 von der OECD veröffentlicht, um weltweit die Bekämpfung von Steuerhinterziehung zu erleichtern. Die Verordnung ist neben den 38 OECD-Mitgliedern auch für die G20 …“ Weiterlesen

07.03.2024 Rechtsanwalt Dr. Christopher Arendt„… Framework): CARF wurde im März 2022 von der OECD veröffentlicht, um weltweit die Bekämpfung von Steuerhinterziehung zu erleichtern. Die Verordnung ist neben den 38 OECD-Mitgliedern auch für die G20 …“ Weiterlesen -

26.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… #SteuerrechtlicherBeistand #SteuerrechtlicheExpertise #SteuerrechtlicheKompetenz #SteuerrechtlicheBerater #SteuerrechtlicheVerteidiger #RechtsanwaltHaftungsbescheid #RechtsanwaltHaftung #Haftungsbescheid§71AO #§71AO #Steuerhinterziehung #Steuerverkürzung“ Weiterlesen

26.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… #SteuerrechtlicherBeistand #SteuerrechtlicheExpertise #SteuerrechtlicheKompetenz #SteuerrechtlicheBerater #SteuerrechtlicheVerteidiger #RechtsanwaltHaftungsbescheid #RechtsanwaltHaftung #Haftungsbescheid§71AO #§71AO #Steuerhinterziehung #Steuerverkürzung“ Weiterlesen -

25.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… #Einspruchsverfahren #Haftung #Haftungsbescheid #§70AO #EinspruchHaftungsbescheid #Erklärungspflicht #Steuerhinterziehung #Steuerstreit #Einspruch #Einspruchsverfahren #Finanzgericht #Finanzgerichtsverfahren …“ Weiterlesen

-

23.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… #Erklärungspflicht #Steuerhinterziehung #Steuerstreit #Einspruch #Einspruchsverfahren #Finanzgericht #Finanzgerichtsverfahren #Steuerrecht #FachanwaltGesellschaftsrecht #FachanwaltSteuerrecht #Rechtsanwalt #Anwalt …“ Weiterlesen

-

10.04.2024 Rechtsanwalt, Fachanwalt InsR Stefan Wolfgang Schuppa„… kann eine Haftung auslösen. Es kann sich nämlich um strafbare Beihilfe zur Steuerhinterziehung handeln, wenn der Berater erkennt, das der Mandant sich strafbar macht und der Berater …“ Weiterlesen

10.04.2024 Rechtsanwalt, Fachanwalt InsR Stefan Wolfgang Schuppa„… kann eine Haftung auslösen. Es kann sich nämlich um strafbare Beihilfe zur Steuerhinterziehung handeln, wenn der Berater erkennt, das der Mandant sich strafbar macht und der Berater …“ Weiterlesen -

22.02.2024 Rechtsanwalt Dr. Marc Maisch„… Tagesgeschäft bei Kryptobetrugshilfe.de . In diesem Beitrag soll es aber nicht um Cybercrime, sondern um legitime Investitionen gehen, die von Finanzermittlern zur Aufdeckung von Steuerhinterziehung …“ Weiterlesen

22.02.2024 Rechtsanwalt Dr. Marc Maisch„… Tagesgeschäft bei Kryptobetrugshilfe.de . In diesem Beitrag soll es aber nicht um Cybercrime, sondern um legitime Investitionen gehen, die von Finanzermittlern zur Aufdeckung von Steuerhinterziehung …“ Weiterlesen -

20.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… auf Steuerhinterziehung besteht. Konsequenzen bei Nichtmeldung von Nachlassgegenständen Die Nichtmeldung von Nachlassgegenständen, einschließlich des Inhalts von Schließfächern, kann erhebliche rechtliche …“ Weiterlesen

20.02.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… auf Steuerhinterziehung besteht. Konsequenzen bei Nichtmeldung von Nachlassgegenständen Die Nichtmeldung von Nachlassgegenständen, einschließlich des Inhalts von Schließfächern, kann erhebliche rechtliche …“ Weiterlesen -

20.02.2024 Rechtsanwalt Dirk Streifler„… ), Vorenthaltung und Veruntreuen von Arbeitsentgelt (§ 266a StGB) sowie die Insolvenzstraftatbestände der §§ 283 ff. StGB und Steuerhinterziehung. # Prävention, Risikomanagement und Sanierung Um solche Risiken …“ Weiterlesen

20.02.2024 Rechtsanwalt Dirk Streifler„… ), Vorenthaltung und Veruntreuen von Arbeitsentgelt (§ 266a StGB) sowie die Insolvenzstraftatbestände der §§ 283 ff. StGB und Steuerhinterziehung. # Prävention, Risikomanagement und Sanierung Um solche Risiken …“ Weiterlesen -

16.02.2024 Rechtsanwältin Verteidigerin Dr. Jasmin Haider Maître en droit„Das sogenannte Umsatzsteuerkarussell ist weit entfernt von harmloser Jahrmarktsbelustigung – es ist eine Form des „Steuerbetrugs“, d.h. eine Steuerhinterziehung. Dabei handelt es sich um …“ Weiterlesen

16.02.2024 Rechtsanwältin Verteidigerin Dr. Jasmin Haider Maître en droit„Das sogenannte Umsatzsteuerkarussell ist weit entfernt von harmloser Jahrmarktsbelustigung – es ist eine Form des „Steuerbetrugs“, d.h. eine Steuerhinterziehung. Dabei handelt es sich um …“ Weiterlesen