Veröffentlicht von:

Immobilienkauf in Italien – welche Steuern fallen an und wie werden sie berechnet

- 1 Minuten Lesezeit

Für die Berechnung der Steuern, die bei einem Immobilienkauf in Italien anfallen, ist der bezahlte Kaufpreis unerheblich.

Vielmehr wird als Bemessungsgrundlage der Katasterertrag (ital. rendita catastale) verwendet.

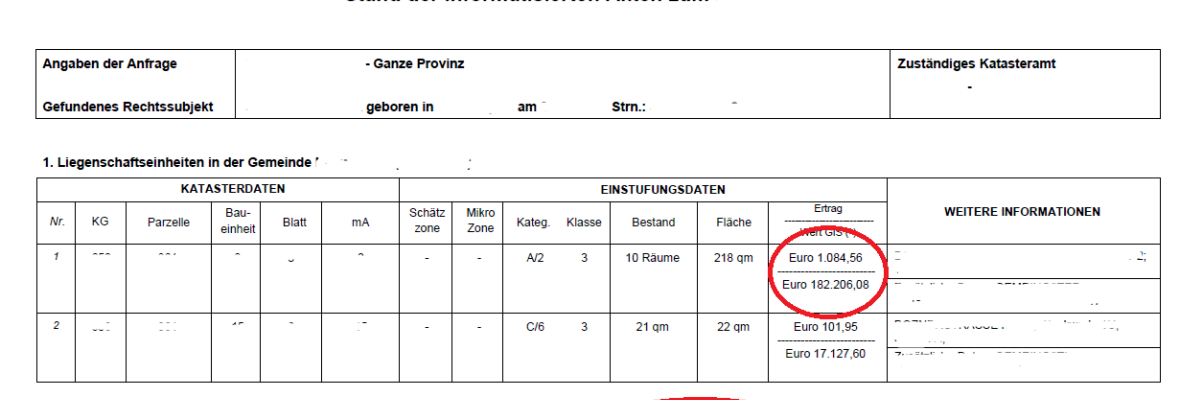

Somit ist es wichtig, einen Auszug aus dem Katasterregister zu erhalten.

Grundlage für die Berechnung ist der im Register vermerkte Katasterertrag, der aus dem Auszug herausgelesen werden muss.

Dieser Betrag wird mit dem Koeffizienten 126 multipliziert und davon werden 9% errechnet.

Somit zum Beispiel: Katasterertrag 1.220,13 € * Koeffizient 126 = 153.736,38 €. Davon 9% = 13.836,27 € Registersteuer. Dazu kommt eine fixe Hypothekar- und Katastersteuer von je 50 €.

Sollte dieser Betrag unter 1.000 € liegen, wird er automatisch auf 1.000 € angehoben.

Diese Berechnungsmethode gilt, sofern es sich um einen Zweitwohnsitz handelt.

Bei Erstwohnsitz gilt Folgendes:

Es muss ich um eine natürliche Person (also keine juristische Person wie bspw. eine Aktiengesellschaft) handeln, welche bereits im Gemeindegebiet des Kaufobjektes ihren Wohnsitz hat oder diesen innerhalb von 18 Monaten ab Datum des notariellen Vertrags zu verlegen gedenkt. In diesem Fall geht die Berechnung wie folgt:

Katasterertrag * 115,5. Davon 2%.

Somit im Beispiel: 1.220,13 € x 115,5 = 140.925,02 €. Davon 2% = 2.818,50 €.

Fazit:

Der Unterschied zwischen Erstwohnsitz und Zweitwohnsitz ist für die Bemessung der Registersteuer beträchtlich.

Bei einem notariellen Kaufvertrag ist der Notar verpflichtet, diesen Betrag vom Käufer bei Vertragsabschluss zu kassieren und ihn dann bei der Steuerbehörde abzuführen.

Hinzu kommen immer die Honorare des Notars für die Erstellung des Vertrages.

Artikel teilen: