Veröffentlicht von:

Lebzeitige Übergabe und Steuern

- 2 Minuten Lesezeit

Vorbehaltsnießbrauch, Zuwendungsnießbrauch, Verkauf und Rückmiete und andere Mittel steueroptimierter Vermögensnachfolge

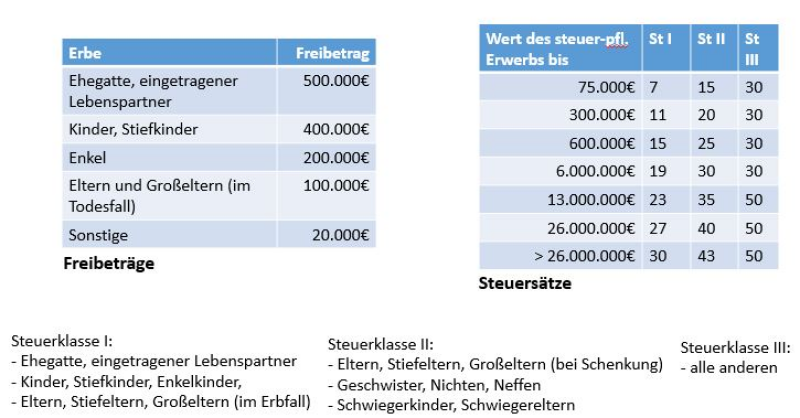

Bei der Vermögensnachfolge spielen häufig steuerliche Überlegungen eine wichtige Rolle. In vielen Fällen kann der Anfall von Schenkungs- oder Erbschaftssteuer schon vermieden werden, wenn die steuerlichen Freibeträge beachtet werden, die alle zehn Jahre neu zur Verfügung stehen. Diese belaufen sich auf 500.000 € zum Ehepartner und 400.000 € pro Elternteil und Kind. In der Seitenlinie (Geschwister, Neffe, Nichte etc.) sind nur 20.000 € frei. Die Steuersätze bei Erwerben darüber haben es in sich!

Eine beliebte Methode, Grundbesitz schon zu Lebzeiten auf die nächste Generation zu übertragen ist die Übergabe unter Vorbehalt eines Nießbrauchs. Dabei wird das Eigentum übertragen, der Übergeber behält jedoch lebenslang die Nutzungsvorteile. Steuerlich ist dieser Nutzungsvorbehalt eine Gegenleistung, also wie ein Kaufpreis vom Verkehrswert des übergebenen Grundbesitzes abzuziehen. Und zwar wird der Jahresmietwert anhand der restlichen Lebenserwartung kapitalisiert.

Vereinfachtes Beispiel: Clara (68 Jahre alt) möchte ihrem Sohn Ben ein Mehrfamilienhaus im Wert von 700.000 € schenken. Nach Abzug von 400.000 € Freibetrag müssten 300.000 € mit 11 % versteuert werden. Behält sich Clara aber den Nießbrauch vor und würde eine angemessene Miete 2500 €/Monat betragen, so können für den Nießbrauch rund 350.000 € von der Bemessungsgrundlage abgezogen werden. Vom Freibetrag bleiben dann sogar noch 50.000 € übrig. Es fällt keine Schenkungssteuer an.

Clara könnte das Haus auch ihrem Sohn verkaufen. Sie lesen richtig! Wenn Ben den Kaufpreis finanziert und seiner Mutter auszahlt, kann er den Gebäudewert mit 2% pro Jahr von den Mieteinkünften absetzen und natürlich die Zinsaufwendungen. So werden nicht nur Schenkungssteuern vermieden, sondern auf Jahrzehnte Einkommensteuern gespart. Grunderwerbsteuer fällt keine an. Clara könnte im übergebenen Haus eine Wohnung von ihrem Sohn mieten. Der Mietvertrag könnte ordentlich unkündbar gestaltet werden und sogar im Grundbuch durch ein Wohnrecht gesichert werden. Einen Teil des Kaufpreises, zum Beispiel in Höhe des Freibetrags von 400.000 €, könnte Clara ihrem Sohn später schenken.

Es ist nicht nur möglich, Grundbesitz unter Vorbehalt von Nutzungsrechten zu übergeben. Zulässig ist auch der umgekehrte Fall, nämlich Nutzungsrechte zuzuwenden aber den Grundbesitz zu behalten. Das macht zum Beispiel Sinn, um Kindern eine eigene Einkommensgrundlage zu schaffen. Wenn dem Kind zum Beispiel der Nießbrauch an einer lastenfreien Wohnung für einen bestimmten Zeitraum übertragen wird, profitiert das Kind von seinem Steuerfreibetrag bei der Einkommensteuer und dem niedrigen Eingangssteuersatz. So muss kein Unterhalt an das Kind aus einem hohen Bruttoeinkommen gezahlt werden, denn das Kind hat ja nun eigene Einkünfte, zum Beispiel bis zum Abschluss des Studiums.

Jede Gestaltung hat selbstverständlich ihre Fallstricke, im steuerlichen Bereich, im rechtlichen und dem familiär-sozialen. Und dann gibt es natürlich eine Reihe von weiteren "incentives" in Form von Privilegierungen und Steuerbefreiungen, die beachtet werden sollten. Daher sollte stets die Beratung eines erfahrenen und spezialisierten Fachanwalts für Erbrecht in Anspruch genommen werden, der im Laufe der Beratung regelmäßig auch den Steuerberater hinzuziehen wird.

Die Freibeträge und die Steuersätze sind das "kleine 1x1" der Schenkungs- und Erbschaftssteuer. Wenn sich abzeichnet, dass die Freibeträge nicht reichen, gehen die Gestaltungsüberlegungen überhaupt erst richtig los!

Artikel teilen: