Hausstand – was Sie wissen und beachten müssen!

- 8 Minuten Lesezeit

Spätestens seit Corona ist jeder mit dem Begriff Hausstand konfrontiert. Doch was bezeichnet er genau und wer zählt zum eigenen Hausstand? Auch im Rahmen einer Steuererklärung oder beim Unterhalt für Kinder mit eigenem Haushalt sollten Sie sich genau informieren, welche rechtlichen Tücken sich hinter dem Begriff Hausstand verbergen. Kerstin Bontschev, Fachanwältin für Steuerrecht, und Anton Bernhard Hilbert, Fachanwalt für Familienrecht, klären auf.

Experten-Autoren dieses Themas

Coronavirus: Regeln rund ums Thema Hausstand

Kontaktbeschränkungen zählen seit Beginn der Corona-Pandemie zu den wichtigsten Schutzmaßnahmen. An zwei Begriffen kommt dabei keiner vorbei: dem Hausstand und dem Haushalt. Beide werden im Gesetzestext nicht klar unterschieden und weitgehend synonym verwendet.

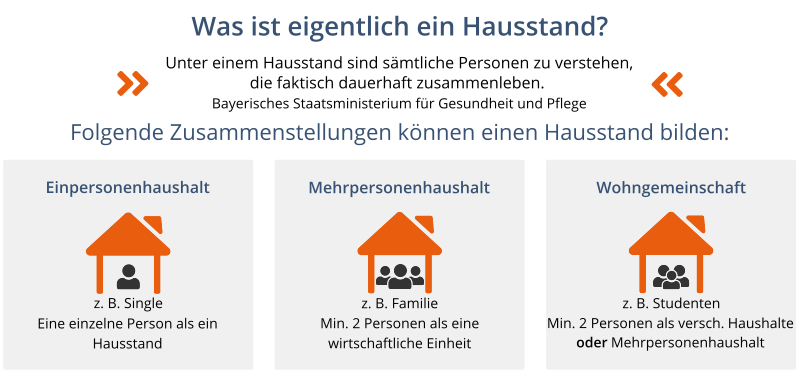

Das Bayerische Staatsministerium für Gesundheit und Pflege definiert Hausstand folgendermaßen: „Unter einem Hausstand sind sämtliche Personen zu verstehen, die faktisch dauerhaft zusammenleben.“ Pro belegte Wohneinheit gibt es einen Hausstand. Ein Hausstand besteht mindestens aus einer Person.

Leben mehrere Personen zusammen, müssen diese eine wirtschaftliche Einheit darstellen, um als Hausstand zu gelten. Das bedeutet, die erwachsenen Mitglieder des Hausstands kommen gemeinsam für die Kosten der Haushaltsführung auf. Zum Hausstand können laut Statistischem Bundesamt sowohl verwandte als auch familienfremde Personen zählen.

Dem Infektionsschutzgesetz zufolge darf ein Hausstand seit 24.04.2021 ab einer Sieben-Tage-Inzidenz von 100 an drei aufeinander folgenden Tagen in einer Region eine weitere Person treffen. Bei einer Inzidenz zwischen 50 und 100 dürfen sich maximal fünf Personen aus zwei Hausständen treffen. Kinder unter 14 Jahren aus diesen Hausständen sowie bundesweit seit 09.05.2021 vollständig geimpfte oder genesene Personen werden dabei nicht mitgezählt.

Diese Einschränkungen gelten ebenfalls seit 09.05.2021 bundesweit nicht mehr, wenn sich ausschließlich vollständig geimpfte oder genesene Personen treffen. Die vollständige Impfung liegt frühestens 14 Tage nach Erhalt der Impfung vor. Bei einer genesenen Person muss der positive PCR-Test mindestens 28 Tage und darf höchstens sechs Monate alt sein. Die Bundesländer können darüber hinausgehende Maßnahmen beschließen.

Zum Hausstand gibt es verschiedene Ausnahmen zu beachten:

Eine klassische Wohngemeinschaft (WG) bildet einen Haushalt. Wenn Sie in einer WG leben, sprechen Sie sich untereinander ab. Neben den Bewohnern einer WG darf sich zum selben Zeitpunkt in der Wohnung maximal eine weitere Person aufhalten. Es ist nicht erlaubt, dass mehrere Bewohner jeweils eine Person zu Gast haben.

Viele Regelungen sind von den jeweiligen Bundesländern abhängig. Beispielsweise zählen Paare, unabhängig vom Wohnverhältnis, in Nordrhein-Westfalen als ein Hausstand.

Oft hilft ein Blick auf die Webseiten Ihres Bundeslandes mit den aktuellen Informationen zur Corona-Pandemie. Einen Überblick finden Sie auch in unserem Ratgeber zum Corona-Bußgeld. Wenn Sie dort keine Antwort finden, empfiehlt sich in Zweifelsfällen, die jeweilige Stadt- oder Landkreisverwaltung zu kontaktieren.

(BWI, THH)

Der Hausstand in der Steuererklärung

Im Rahmen der Steuererklärung ist die Frage, ob Werbungskosten vorliegen, ein wichtiges Thema, denn sie mindern bei Vorliegen der gesetzlichen Voraussetzungen die Steuerlast. So sind Mehraufwendungen, die einem Arbeitnehmer wegen einer beruflich veranlassten doppelten Haushaltsführung entstehen, als Werbungskosten abzugsfähig. Dieses ergibt sich aus § 9 Abs. 1 Nr. 5 EStG. Diese Regelung im Gesetz lässt Mehraufwendungen wegen doppelter Haushaltsführung zum Abzug zu.

Der Grundtatbestand ist zunächst das Vorliegen eines eigenen Hausstandes. Ein eigener Hausstand setzt voraus, dass der Steuerpflichtige außerhalb des Ortes seiner ersten Tätigkeitsstätte einen eigenen Hausstand unterhält. Das Vorliegen eines Hausstandes erfordert das Innehaben einer Wohnung sowie einer finanziellen Beteiligung an den Kosten der Lebensführung. Für das Unterhalten eines eigenen Hausstandes ist es nicht erforderlich, dass in diesem ununterbrochen hauswirtschaftliches Leben durch die Anwesenheit von Familienangehörigen herrscht. Es kann ein eigener Hausstand in der bisherigen Wohnung unterhalten werden, wenn der Steuerpflichtige dort seinen Lebensmittelpunkt beibehält und sich dort regelmäßig aufhält, trotz Unterbrechung an den Arbeitstagen.

Zum Führen eines Hausstandes gehört auch, dass man für die Kosten des Haushaltes aufkommt. Hier hat der BFH in seinem Urteil vom 21.04.2010 - VI R 26/09 beim Merkmal „Haushalt unterhält“ abgegrenzt zwischen Überlassung der Wohnung selbst als auch der Kostentragung. So kann ein alleinstehender Steuerpflichtiger auch dann einen eigenen Haushalt unterhalten, wenn nicht er selbst, sondern Dritte für die Kosten aufkommen. Es ist daher kein Ausschlusskriterium, wenn beispielsweise die Eltern oder die öffentliche Hand oder sonstige Stellen die Kosten der Wohnung tragen. Entscheidend ist die selbstbestimmte Haushaltsführung.

Der BFH versucht, die gesetzliche Vorgabe „eigenen Hausstand unterhalten“ zu präzisieren, durch Einrichtung, Ausstattung und Größe der Wohnung. Dies sind Aspekte, die dafür entscheidend sind, ob ein eigenständiges Wohnen und Wirtschaften möglich ist. Der BFH verweist weiter auf die Berücksichtigung persönlicher Lebensumstände.

Individuelle Lebensumstände wie beispielsweise Wohnungseinrichtung, Wohnen in eigenen Möbeln mit Hausrat der elterlichen Wohnung, können gleichfalls ein Indiz dafür sein, dass ein eigener Hausstand begründet wurde und vorliegt.

Wird der Haushalt in einer in sich abgeschlossenen Wohnung geführt, die nach Größe und Ausstattung ein eigenständiges Wohnen und Wirtschaften gestattet, wird regelmäßig vom Unterhalten eines eigenen Hausstandes auszugehen sein. Das Vorliegen des eigenen Hausstandes ist wiederum Voraussetzung dafür, dass Sie Werbungskosten im Rahmen der doppelten Haushaltsführung ansetzen können.

Im Rahmen der doppelten Haushaltsführung können Aufwendungen wie Mehrverpflegung, Unterkunft am Beschäftigungsort und Familienheimfahrten, die privat und beruflich veranlasst sind, als Werbungskosten in Abzug gebracht werden. Allerdings begrenzt der Gesetzgeber die Unterkunftskosten für eine doppelte Haushaltsführung. Als Unterkunftskosten für eine doppelte Haushaltsführung können im Inland die tatsächlichen Aufwendungen für die Nutzung der Unterkunft angesetzt werden, höchstens jedoch 1.000,00 € monatlich. Aufwendungen für den Weg vom Ort der ersten Tätigkeitsstätte zum Ort des eigenen Hausstandes und zurück können jeweils nur für eine Familienheimfahrt wöchentlich abgezogen werden. Hier sind 0,30 € für jeden vollen Kilometer anzusetzen. Ab dem Kalenderjahr 2021 wird der abziehbare Aufwand pro Kilometer auf 0,35 € erhöht.

Daneben können auch notwendige Mehraufwendungen eines Arbeitnehmers für beruflich veranlasste Übernachtungen an einer Tätigkeitsstätte, die nicht die erste Tätigkeitsstätte ist, in Abzug gebracht werden. Übernachtungskosten sind die tatsächlichen Aufwendungen für die persönliche Inanspruchnahme einer Unterkunft zur Übernachtung. Hier müssen die Steuerpflichtigen jedoch berücksichtigen, dass nach Ablauf von 48 Monaten einer längerfristigen beruflichen Tätigkeit an derselben Tätigkeitsstätte, die nicht die erste Tätigkeitsstätte ist, Unterkunftskosten nur noch bis zur Höhe des Betrages nach § 9 Abs. 1 Nr. 5 EStG angesetzt werden können.

Der Gesetzgeber hat den Tatbestand und die abziehbaren Werbungskosten in § 9 Abs. 1 Nr. 5, Nr. 5a) und b) EStG definiert und auch die abziehbaren Werbungskosten der Höhe nach begrenzt. Dieses gilt sowohl für die Kosten der Unterkunft, als auch für Kraftfahrzeugkosten und Mehraufwendungen, die durch Familienheimfahrten entstehen.

Kinder mit eigenem Hausstand: Folgen für Unterhalt und Kindergeld

Die Freiheit des volljährigen Kindes trotz Unterhaltspflicht der Eltern

Volljährige Kinder unterliegen nicht mehr der elterlichen Sorge. Sie sind berechtigt, aus dem heimischen Kinderzimmer auszuziehen und sich in ihrem ersten eigenen Hausstand selbstständig zu machen. Die Frage ist, wie sich die Führung eines eigenen Hausstandes des Kindes auf dessen Unterhaltsanspruch auswirkt. Darum geht es in diesem Beitrag.

Naturalunterhalt für minderjährige Kinder

Solange das Kind minderjährig ist und im elterlichen Hausstand wohnt, beschränkt sich der Unterhalt auf den sogenannten Naturalunterhalt. Geld schulden ihm die Eltern also nicht – mit Ausnahme des Taschengeldes natürlich. Der Naturalunterhalt wird durch die Versorgung geleistet, also die Gewährung von Wohnen, Kleidung, Nahrung und Betreuung.

Barunterhalt für volljährige Kinder im elterlichen Haushalt

Ab Volljährigkeit schulden die Eltern ihrem Kind den Unterhalt in Form monatlicher Zahlungen, auch wenn das Kind noch im Haushalt der Eltern lebt. Das ist der sogenannte Barunterhalt.

Die Höhe des Barunterhalts richtet sich nach der jeweiligen Düsseldorfer Tabelle. Sie ist abgestuft nach dem Alter des Kindes und nach der Höhe des elterlichen Einkommens. Eltern haften – verkürzt gesagt – im Verhältnis ihres Nettoeinkommens für den Barunterhalt.

Barunterhalt für Kinder mit eigenem Hausstand

Volljährige Kinder, die noch im Haushalt der Eltern leben, haben Anspruch auf einen Barunterhalt nach der vierten Altersstufe der Düsseldorfer Tabelle, also der Stufe ab 18 Jahren. Hat das volljährige Kind einen eigenen Hausstand, gilt nicht die vierte Altersstufe. Es wird ein Bedarf von 735 Euro angesetzt, gleichgültig ob das Kind noch zur Schule geht oder studiert.

In diesem Betrag ist eine Warmmiete in Höhe von 300 Euro enthalten. Eine Luxuswohnung auf Kosten der Eltern kann sich das Kind also nicht leisten. Für eine Wohngemeinschaft sollte die Kalkulation jedoch reichen.

Mit dem Barunterhalt sind grundsätzlich alle Aufwendungen abgegolten, also Verpflegung, Wohnen, Lebensmittel.

Berücksichtigung des Kindergeldes

Das staatliche Kindergeld beläuft sich (2021) auf 219 Euro monatlich für das erste und das zweite Kind, auf 225 Euro für das dritte Kind und auf je 250 Euro für das vierte und jedes weitere Kind. Eltern müssen das Kindergeld für den Unterhalt verwenden. Allerdings steht dem Kind nicht der Barunterhalt zuzüglich des Kindergeldes zu.

Bei volljährigen Kindern wird das volle Kindergeld auf den Bedarf angerechnet. Der Barunterhaltsanspruch erhöht sich also nicht von 735 Euro monatlich um das Kindergeld. Leiten die Eltern das Kindergeld in Höhe von 219 Euro an ihr Kind weiter, schulden sie also nur noch Barunterhalt in Höhe von 735 Euro – 219 Euro = 516 Euro monatlich.

Der Richtsatz von 735 Euro monatlich kann bei guten Einkommensverhältnissen der Eltern erhöht werden. Gute Einkommensverhältnisse werden dann angenommen, wenn das Kind nach der Tabelle einen höheren Unterhalt als 735 Euro erhielte, würde es noch im elterlichen Haushalt wohnen. Derzeit wird ab einem Nettoeinkommen der Eltern von mehr als 3900 Euro monatlich dieser Satz überschritten.

Krankenversicherung, Studiengebühren

Die Kosten einer Kranken- und Pflegeversicherung sind zusätzlich zum Regelsatz von 735 Euro zu zahlen, wenn das Kind nicht in der Familienversicherung eines Elternteils beitragsfrei mitversichert ist. Diese Mitversicherung ist möglich bis zum vollendeten 25. Lebensjahr des Kindes, wenn es sich in Schul- oder Berufsausbildung befindet oder ein freiwilliges soziales oder ökologisches Jahr leistet. Auch Studiengebühren müssen die Eltern zusätzlich zum Barunterhalt bezahlen.

Bedürftigkeit

Auf Barunterhalt gegen die Eltern hat nur dasjenige Kind Anspruch, das sich nicht selbst unterhalten kann. Das gilt also in erster Linie für Schüler und Studenten. Volljährige Kinder mit eigenem Einkommen haben ebenso wenig Anspruch auf Unterhalt wie volljährige Kinder mit eigenem Vermögen.

Unterhaltsberechtigte volljährige Kinder sind verpflichtet, ihre Schulausbildung bzw. ihr Studium zügig zu betreiben und abzuschließen. Bummelantentum kann deshalb zum Verlust des Unterhaltsanspruchs führen.

Häufige Fragen und Antworten zum Thema Hausstand

Hausstand: Was versteht man gesetzlich unter diesem Begriff?

Hausstand meint die Gesamtheit aller Personen, die dauerhaft zusammenleben. Die Personen müssen eine wirtschaftliche Einheit bilden, d. h., die Kosten der Haushaltsführung werden von den erwachsenen Mitgliedern gemeinschaftlich getragen.

Wer gehört zu einem Hausstand?

Zum eigenen Hausstand können nicht nur verwandte, sondern auch familienfremde Personen gehören. Konstellationen, die einen Hausstand bilden:

Einpersonenhaushalt: Hausstand besteht aus einer Person, z. B. Singles

Mehrpersonenhaushalt: mind. 2 Personen, die eine wirtschaftliche Einheit bilden, z. B. Familien

Wohngemeinschaft: mind. 2 Personen als verschiedene Haushalte oder Mehrpersonenhaushalte, z. B. Studenten

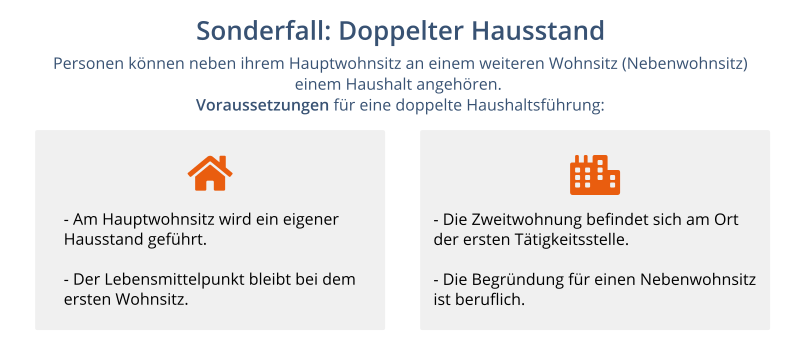

Was ist doppelte Haushaltführung?

Die Voraussetzung für doppelte Haushaltsführung ist ein doppelter Hausstand. Dieser liegt vor, wenn Personen neben ihrem Hauptwohnsitz an einem weiteren Wohnsitz (Nebenwohnsitz) einem Haushalt angehören.

Diese Voraussetzungen für steuerlich relevante doppelte Haushaltführung müssen erfüllt sein:

Am Hauptwohnsitz wird ein eigener Hausstand geführt.

Der Lebensmittelpunkt bleibt am ersten Wohnsitz.

Die Zweitwohnung befindet sich am Ort der ersten Tätigkeitsstelle.

Die Begründung für einen Nebenwohnsitz ist beruflich.

Wie macht man doppelte Haushaltsführung in der Steuererklärung geltend?

Mehraufwendungen, die einem Arbeitnehmer wegen einer beruflich veranlassten doppelten Haushaltsführung entstehen, sind im Rahmen der Steuererklärung als Werbungskosten abzugsfähig. Die abziehbaren Werbungskosten sind jedoch in ihrer Höhe begrenzt. Als Beispiele:

Aufwendungen für die Nutzung der Unterkunft: höchstens 1000 Euro im Monat

Aufwendungen für den Weg vom Ort der ersten Tätigkeitsstätte zum Ort des eigenen Hausstandes und zurück: einmal wöchentlich, abziehbarer Aufwand: 0,30 Euro für jeden vollen Kilometer

Artikel teilen:

Sie benötigen persönliche Beratung zum Thema Hausstand?

Rechtstipps zu "Hausstand" | Seite 4

-

21.07.2020 Rechtsanwältin Franziska Speth„… Verordnungen gilt zwar durchgängig das Gebot, Kontakte zu anderen Menschen, die nicht zu den Angehörigen des eigenen Hausstandes gehören, auf ein absolut nötiges Minimum zu reduzieren (Art. 1 § 1 Abs …“ Weiterlesen

21.07.2020 Rechtsanwältin Franziska Speth„… Verordnungen gilt zwar durchgängig das Gebot, Kontakte zu anderen Menschen, die nicht zu den Angehörigen des eigenen Hausstandes gehören, auf ein absolut nötiges Minimum zu reduzieren (Art. 1 § 1 Abs …“ Weiterlesen -

27.03.2020 Rechtsanwalt Matthias Lorenz„… : Der Kontakt zu Menschen außerhalb des eigenen Hausstandes ist auf das absolute Minimum zu reduzieren. Aufenthalte in der Öffentlichkeit sind nur alleine, mit einer zweiten, nicht im eigenen Haushalt lebenden …“ Weiterlesen

-

31.10.2019 Rechtsanwalt Patrick M. Zagni„… nach der Heirat. Denn so gut wie alles, was der Verstorbene hatte, muss anteilig aufgeteilt werden. Zwar bleiben wenigstens die zum ehelichen Hausstand gehörenden Sachen wie Mobiliar, Teppiche …“ Weiterlesen

-

31.10.2019 Rechtsanwalt Oliver Worms„… lässt. Erzwingen lässt sich das Wechselmodell jedenfalls nicht. Das Wechselmodell scheitert im Alltag oft schon daran, dass der nicht betreuende Elternteil seinen Hausstand darauf einrichten muss …“ Weiterlesen

-

31.07.2019 Rechtsanwalt Dr. Alexander Pleh„… jeden gesorgt ist. Rechtliche Fragen entstehen erst dann, wenn sich Partner entscheiden, getrennte Wege zu gehen. Oder wenn Teile der Familie aus anderen Gründen einen eigenen Hausstand gründen …“ Weiterlesen

-

05.01.2024 Rechtsanwältin Franziska Lechner„… . § 1606 III BGB ist nicht mehr anzuwenden. Der Unterhaltsbedarf eines volljährigen Kindes ist im Einzelnen davon abhängig, ob dieses noch bei einem Elternteil wohnt oder bereits einen eigenen Hausstand …“ Weiterlesen

-

26.06.2019 Rechtsanwalt Thomas Backen LL.M.„… . Die Möglichkeit, eine wirksame Eigenbedarfskündigung auszusprechen, ergibt sich in etwa dann für den Vermieter, wenn er die Mietwohnung für sich selbst oder für eine zu seinem Hausstand gehörende …“ Weiterlesen

-

23.06.2019 Rechtsanwalt Michael Scholz„… eingeht und mit diesem einen gemeinsamen Hausstand gründet und darüber hinaus über ein eigenes Einkommen verfügt. Sie ist insoweit nicht einer ehelichen Mutter gleichzustellen, bei der eine neue …“ Weiterlesen

-

17.12.2018 Rechtsanwältin Anett Wetterney-Richter„… staatliche Kindergeld in Abzug zu bringen, derzeit 194,00 EUR. Volljährige Kinder, die einen Anspruch auf Barunterhalt haben und in einem eigenen Hausstand leben, auch in Wohngemeinschaften, erhalten …“ Weiterlesen

-

14.09.2018 Rechtsanwältin & Notarin Martina Bürsgens-Dyllong„… Tage nach dem Erbfall einen Anspruch auf Unterhalt und Nutzung der Wohnung und Haushaltsgegenstände hat. Voraussetzung hierfür ist, dass der überlebende Ehegatte vor dem Tod zu dessen Hausstand gehörte …“ Weiterlesen

-

12.07.2018 Rechtsanwalt Benjamin Grunst„… : Die verletzte minderjährige oder wehrlose Person muss nach Nr. 1 der Fürsorge oder Obhut des Täters unterstehen. Im Fall des Nr. 2 muss das Opfer dem Hausstand des Täters angehören. Bei Nr. 3 muss …“ Weiterlesen

-

04.07.2018 Rechtsanwalt Oliver Worms„… begründen Sie oder Ihr Ehepartner einen eigenen Hausstand und Sie müssen Ihr Leben in eigener Verantwortung ausrichten. Wenn Sie diese Entscheidung revidieren, verursachen Sie möglicherweise unnötige Kosten …“ Weiterlesen

-

06.06.2018 Rechtsanwalt Fabian Bagusche LL.M.„… widersprechen und hat, wenn die Beendigung für ihn, ein Familienmitglied oder einen sonstigen Angehörigen seines Hausstandes eine unzumutbare Härte darstellen würde, Anspruch auf Fortsetzung …“ Weiterlesen

-

30.01.2018 Rechtsanwalt Fabian Bagusche LL.M.„1.) Wann liegt sog. Eigenbedarf überhaupt vor? Eigenbedarf liegt vor, wenn der Vermieter die (ganze) Mieterwohnung für sich selbst oder für eine zu seinem Hausstand gehörende Person, zum Beispiel …“ Weiterlesen

-

14.11.2017 Rechtsanwältin Andrea Schmidt„… Hausstand begründet haben, so haften nunmehr beide Elternteile auf Barunterhalt, auch wenn diese eine intakte Beziehung haben und zusammenleben. Im Gegensatz zu minderjährigen Kindern besteht …“ Weiterlesen

-

13.11.2017 Rechtsanwältin Susann Döring„… in den eigenen vier Wänden bzw. mit eigenem Hausstand oder ist Student, beträgt dieser Unterhalt nach der Düsseldorfer Tabelle seit dem 01.01.2017 pauschal 735 €. Wohnt das Kind noch bei den Eltern …“ Weiterlesen

-

04.02.2017 Rechtsanwalt Fabian Bagusche LL.M.„… sich, die zu seinem Hausstand gehörenden Personen oder für andere Familienangehörige braucht. Mitunter wird Eigenbedarf nur vorgetäuscht, um die Wohnung frei zu bekommen. In solchen Fällen kann unter Umständen …“ Weiterlesen

-

04.02.2017 Rechtsanwalt Oliver Krause MHMM„… geltend, was das Finanzamt und das Finanzgericht München ablehnten. Eine doppelte Haushaltsführung liegt nur vor, wenn der Steuerpflichtige außerhalb des Ortes, an dem er einen eigenen Hausstand unterhält …“ Weiterlesen

-

25.11.2021 BRÜLLMANN Rechtsanwälte„… eingezahlt werden. So sollte nach und nach Vermögen für die Kinder aufgebaut werden, das später dann für die Ausbildung oder den ersten eigenen Hausstand des Nachwuchses genutzt werden kann. Nicht erwähnt …“ Weiterlesen

-

07.12.2016 Kanzlei Thümlein & Kollegen | Partnerschaftsgesellschaft„… den Unterhalt zu leisten, der sich allein aus seinem Einkommen aus der Düsseldorfer Tabelle ergibt. Der Unterhaltsbedarf eines volljährigen Kindes mit eigenem Hausstand beträgt in der Regel monatlich …“ Weiterlesen

-

19.10.2016 Sandra Voigt, anwalt.de-Redaktion„… das Gericht, dass der Beschäftigte seinen Hausstand nach wie vor zusammen mit seiner Frau in der Ehewohnung hatte. Während er lediglich aus beruflichen Gründen von Montag bis Freitag in der Zweitwohnung lebte …“ Weiterlesen

-

09.06.2016 Rechtsanwalt Max-Hermann Jäger„… des Vertrags und die konkreten Gegebenheiten, wie z. B. Wohnungsgröße und Anzahl der in der Wohnung lebenden Personen, an. Wie schaut es nun aus, wenn ein volljähriges Kind, das einen eigenen Hausstand hatte …“ Weiterlesen

-

11.05.2016 Avukat Melis Ersöz Koca LL.M.„… seinen Unterhalt für eine selbstständige Lebensführung mit eigenem Hausstand nicht durch eigene Erwerbstätigkeit oder eigenes Vermögen bestreiten kann. Für die Festlegung des Bedürftigkeitsunterhalts …“ Weiterlesen

-

11.02.2016 Christian Günther, anwalt.de-Redaktion„… außerhalb des Ortes seiner ersten Tätigkeitsstätte einen eigenen Hausstand unterhält und auch am Ort der ersten Tätigkeitsstätte wohnt. Erste Tätigkeitsstätte ist dabei die betriebliche Einrichtung …“ Weiterlesen