Veröffentlicht von:

BFH zur nachteiligen Erbschaftsteuer für Nacherben: Was es mit der Vor- und Nacherbschaft auf sich hat.

- 8 Minuten Lesezeit

Der Bundesfinanzhof hat bestätigt, dass die aktuelle erbschaftsteuerliche Behandlung einer Vor- und Nacherbschaft rechtens ist, auch wenn sie nachteilig für Nacherben sein kann.

Bei einer Vor- und Nacherbschaft bestimmt ein Erblasser zwei Personen, die nacheinander Erbe werden, wobei das an den Vorerben vererbte Vermögen rechtlich ein Sondervermögen bildet. Nacherben müssen dieses Sondervermögen aus erbschaftsteuerlicher Sicht als Transfer vom Vorerben versteuern, was der erbrechtlichen Regelung widerspricht, nach welcher der Nacherbe das Sondervermögen direkt vom Erblasser und nicht vom Vorerben erhält. Dadurch kann der Nacherbe steuerliche Nachteile haben.

Vor- und Nacherbschaften kommen vornehmlich zum Einsatz, wenn Vermögen für die leibliche Familie gesichert werden soll (Patchworkfamilien), bei minderjährigen Erben und zum Schutz vor Zugriff Dritter (Behindertentestament).

Was es mit der Vor- und Nacherbschaft auf sich hat.

Nachteilige steuerliche Regelung für Nacherben

Der Bundesfinanzhof (BFH) hat mit Beschluss vom 28.6.2023 – II B 79/22 die bisherige Rechtsprechung bestätigt, dass die erbschaftsteuerliche Behandlung einer Vor- und Nacherbschaft von der Systematik der zivilrechtlichen Regelung zur Erbfolge, wer also die Erbschaft von wem antritt, abweichen kann. Insbesondere für Nacherben ist dies nachteilig.

Dieser Ratgeber zeigt die Unterschiede zwischen den rechtlichen Folgen einer Vor- und Nacherbschaft und deren erbschaftsteuerlichen Auswirkungen auf, beschreibt Anwendungsfälle für eine Vor- und Nacherbschaft und informiert, welche alternativen Regelungen in Betracht kommen.

Wie eine Vor- und Nacherbschaft funktioniert:

Mit einer Vor- und Nacherbschaft bestimmt ein Erblasser in einem Testament oder Erbvertrag mindestens zwei Personen, die nacheinander Erbe seines Vermögens werden sollen.

Nach dem gesetzlichen Standardfall erhält die erste Person nach Ableben des Erblassers (Vorerbfall) als Vorerbe das Vermögen in einer treuhänderähnlichen Position, um es nach seinem Tod oder einem anderen festgelegten Zeitpunkt (Nacherbfall) an die zweite Person, den Nacherben, weiterzugeben. Anders als ein Vollerbe, der im Regelfall uneingeschränkt über seine Erbschaft verfügen kann, ist ein Vorerbe darin beschränkt. Von den Beschränkungen kann der Erblasser für den Vorerben zwar weitgehende Befreiungen vorsehen, sodass der Vorerbe z.B. auch Immobilien veräußern und das Vermögen an sich verbrauchen kann. Die Grenze der Befreiungsmöglichkeiten liegt aber darin, dem Vorerben zu ermöglichen, Schenkungen an Dritte tätigen zu dürfen.

Da von Anfang an geplant ist, dass das an den Vorerben vererbte Vermögen einmal an den Nacherben weiter übertragen werden soll, bildet es rechtlich beim Vorerben ein Sondervermögen neben dessen bereits vorhandenem Privatvermögen. Der Vorerbe besitzt also zwei voneinander unabhängige Vermögensmassen.

Tritt der Nacherbfall ein, erhält der Nacherbe aufgrund der letztwilligen Verfügung des Erblassers das Sondervermögen, das sich zuvor beim Vorerben befunden hat.

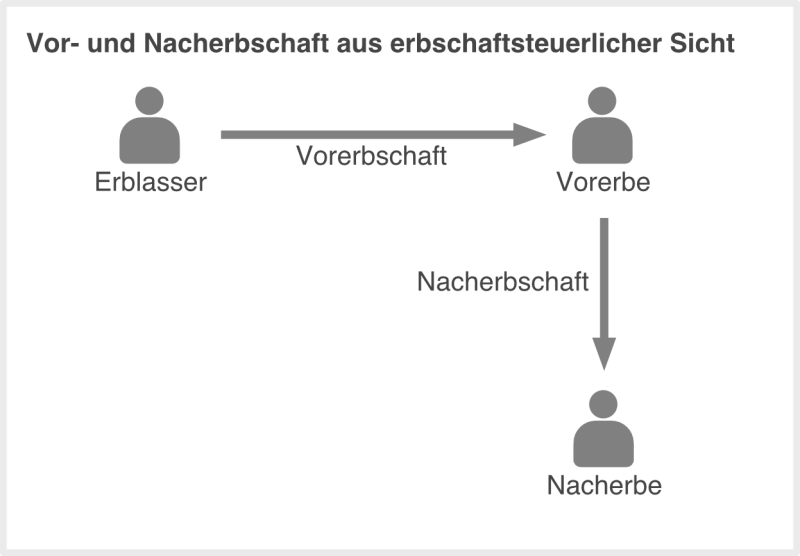

Nacherberbschaft: Vermögensherkunft eine Frage der Sichtweise

Aus erbschaftsteuerlicher Sicht erhält der Nacherbe im Nacherbfall das Sondervermögen vom Vorerben. Den Vermögensanfall hat er dementsprechend nach den erbschaftsteuerlichen Regeln als Vermögenstransfer vom Vorerben zu versteuern.

Die Erbschaftsteuer sieht drei Steuerklassen vor, mit denen Steuerbefreiungen und Freibeträge einhergehen. Welche Steuerklasse in einem Erbfall Anwendung findet, richtet sich nach dem Verwandtschaftsverhältnis des Erben zu der Person, von der die Erbschaft stammt. Die niedrigste Steuerklasse I hat niedrigere Steuersätze mit höheren Freibeträgen als die Steuerklassen II und III. In der Steuerklasse I sind enge Angehörige, wie zum Beispiel Kinder, und die Steuerklasse III ist für Personen vorgesehen, die kein enges Verwandtschaftsverhältnis zum Erblasser haben, zum Beispiel Bekannte.

Im Nacherbfall ergibt sich zunächst die anzuwendende Steuerklasse aus dem Verwandtschaftsverhältnis zwischen dem Vorerben und dem Nacherben, weil das Vermögen aus erbschaftsteuerlicher Sicht ja von dem Vorerben stammt. Dies kann für den Nacherben unschön sein, wenn er in keinem engen Verwandtschaftsverhältnis zu dem Vorerben steht.

In der Praxis ist dies oft in Patchworkfamilien der Fall, wenn ein leiblicher Elternteil einen neuen Lebenspartner hat, mit dem er nicht verheiratet ist oder eine eingetragene Lebenspartnerschaft bildet. Setzt er diesen als Vorerben und sein Kind als Nacherben ein, besteht kein Verwandtschaftsverhältnis zwischen Vor- und Nacherbe und auch eine steuerliche Begünstigung als Stiefkind findet für den Nacherben nicht statt. Zur Anwendung kommt die höchste Steuerklasse III.

Um Härtefällen vorzubeugen, hat der Gesetzgeber für diesen Fall vorgesehen, dass der Nacherbe auf Antrag auch das Verwandtschaftsverhältnis zum Erblasser für den Zweck der steuerlichen Veranlagung zugrunde legen kann. In dem Beispiel der Patchworkfamilie würde dann die günstigere Steuerklasse I Anwendung finden.

In jedem Fall bleibt es aber dabei, dass der Nacherbe das Sondervermögen aus steuerlicher Sicht vom Vorerben erhält und dieses Bezugsverhältnis Grundlage für die steuerliche Veranlagung ist.

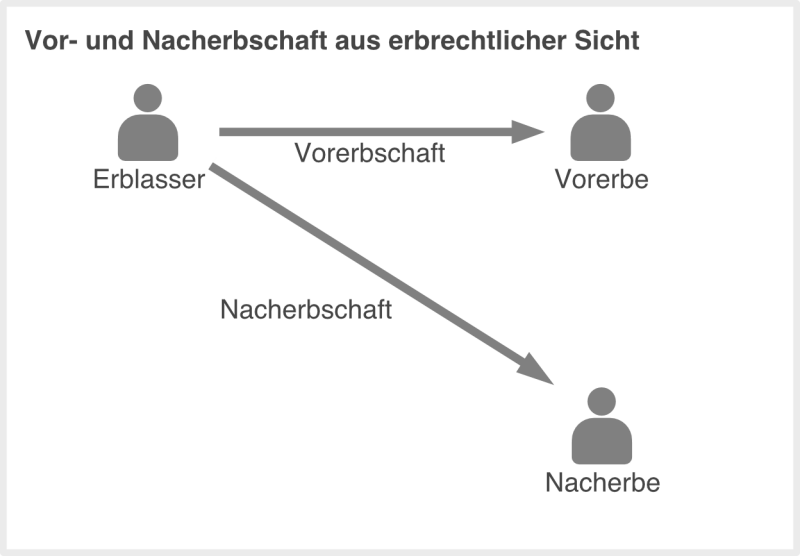

Erbrechtlich ist die Erbfolge anders geregelt. Aus zivilrechtlicher Sicht erhält der Nacherbe das Eigentum am vererbten Sondervermögen vom Erblasser und nicht vom Vorerben. Der Erblasser verfügt mit dem Erbfall sein Vermögen demnach zeitlich gestaffelt zweimal, zunächst im Vorerbfall an den Vorerben und danach im Nacherbfall nochmals an den Nacherben.

Für den Nacherben wäre es besser, wenn die Regelung des Eigentumsübertrags nach der zivilrechtlichen Erbfolge auch für die Erbschaftsteuer gelten würde. Zunächst müsste der Nacherbe dann keine günstigere, steuerliche Veranlagung beantragen, wie in dem Beispielfall mit der Patchworkfamilie dargestellt. Vor allem könnte der Nacherbe aber auch Steuerbefreiungen und Freibeträge aus einem Vermögenstransfer vom Erblasser geltend machen, und nicht lediglich vom Vorerben. Daran hätte ein Nacherbe besonders dann Interesse, wenn er neben dem Vermögen, das er vom Erblasser als Nacherbe bekommt, zusätzlich auch Erbe vom Privatvermögen des Vorerben wird.

Nacherbe verliert persönlichen Freibetrag

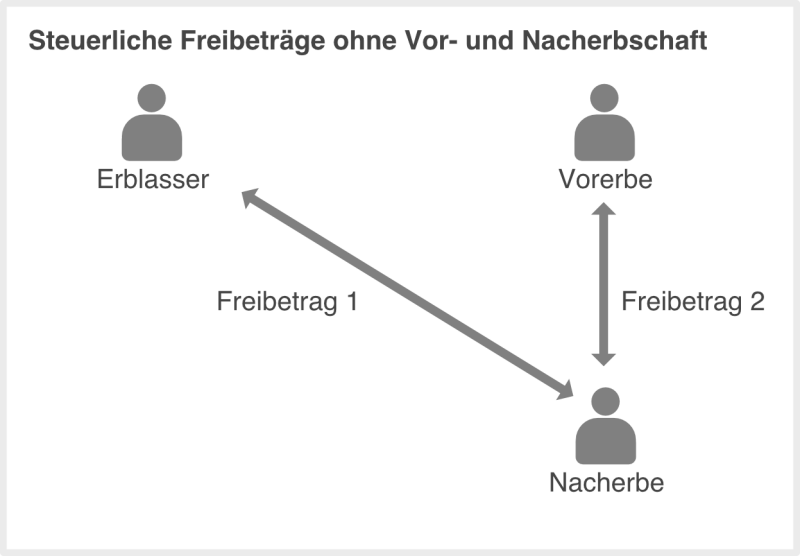

Würde der Nacherbe die Nacherbschaft als Vermögensempfänger vom Erblasser und nicht als Vermögensempfänger vom Vorerben versteuern, wäre er in der Lage, für die Nacherbschaft Freibeträge geltend zu machen, die ansonsten in seinem Verhältnis zum Erblasser hat. Als Kind vom Erblasser wäre dies zum Beispiel ein persönlicher Freibetrag in Höhe von 400.000 €, den er für das im Wege der Vor- und Nacherbfolge übertragene Sondervermögen steuerlich in Ansatz bringen könnte.

Dieser Freibetrag fällt für den Nacherben ersatzlos weg, wenn Vermögen im Wege der Vor- und Nacherbschaft übertragen wird. Obwohl der Erbe aus zivilrechtlicher Sicht das Eigentum am Vermögen des Erblassers vom Erblasser direkt und nicht vom Vorerben erhält, unterstellt das Erbschaftsteuerrecht in diesem Fall einen Vermögenstransfer vom Vorerben zum Nacherben. Aus steuerlicher Sicht kommt der oben beschriebene zweite Vermögensübertrag im Nacherbfall vom Erblasser zum Nacherben praktisch nicht vor. Der Nacherbe geht steuerlich vielmehr leer aus, wenn der Erblasser stirbt.

Dem Nacherben bleibt dann bei Antritt der Nacherbschaft aus steuerlicher Sicht nur der Freibetrag, den er im Verhältnis zum Vorerben hat. Hier kann er, wie oben bereits dargestellt, zwar wählen, ob er für die anzuwendende Steuerklasse und den damit verbundenen persönlichen Freibetrag lieber das Verwandtschaftsverhältnis zum Erblasser zu Grunde legen möchte als das zum Vorerben. An dem Umstand, dass es sich um den Freibetrag handelt, den er für Vermögenstransfers vom Vorerben zur Verfügung hat, ändert das aber nichts.

Ist der Nacherbe nun in der Position, dass er auch Erbe des Privatvermögens - also der anderen Vermögensmasse des Vorerben - wird, kann es vorkommen, dass der Nacherbe seinen Freibetrag gegenüber dem Vorerben bereits für das Sondervermögen des Erblassers aus der Nacherbschaft verbraucht hat. Die Erbschaft des Privatvermögens vom Vorerben muss er in dem Fall ohne weiteren Freibetrag voll versteuern. Der Nacherbe steht steuerlich dann schlechter da, als er stehen würde, wenn der Erblasser sein Vermögen nicht per Vor- und Nacherbschaft, sondern zum Beispiel anteilig an ihn und den Vorerben als Vollerben vererbt hätte.

Dies hat auch die Beschwerdeführerin in dem Verfahren bei dem BFH geltend gemacht und vorgebracht, dass aus rechtssystematischen Gründen die erbrechtliche Bewertung der Eigentumsübertragung zu keinem anderen Ergebnis kommen könne, als die erbschaftsteuerliche. Dem ist der BFH jedoch nicht gefolgt mit der Begründung, dass es dem Gesetzgeber möglich sei, divergierende Regelungen zu treffen.

Wann ist eine Vor- und Nacherbschaft sinnvoll?

Die Vor- und Nacherbschaft (§ 2100 BGB) ermöglicht es dem Erblasser für mehrere Generationen festzulegen, wer Erbe seines Vermögens werden soll. Dabei kann er sowohl bestimmen, wer Vor- und Nacherbe werden soll als auch festlegen, zu welchem Zeitpunkt die Nacherbschaft eintritt (z.B. Tod des Vorerben oder ein Ereignis wie zum Beispiel eine Heirat oder ein Alter).

Eine Vermögensnachfolge mittels Vor- und Nacherbschaft kommt für Erblasser meist dann in Betracht, wenn die längerfristige Regelung zur Vermögensnachfolge nicht den direkten Erben überlassen werden soll oder wenn Interesse besteht, den Zugriff auf das Nachlassvermögen für ausgewählte Personen oder Institutionen zu unterbinden.

Patchworkfamilie - Vermögenserhalt für die leiblichen Kinder

In einer Patchworkfamilie finden sich Lebenspartner zusammen, die bereits Kinder aus früheren Beziehungen haben. Besteht der Wunsch, den Lebenspartner zum Beispiel zur finanziellen Versorgung im Alter als Erbe einzusetzen, soll oftmals verhindert werden, dass dessen leibliche Kinder Erbe des Vermögens werden, wenn der Lebenspartner stirbt. Die eigenen leiblichen Kinder würden in so einem Fall leer ausgehen. Mit der Regelung einer Vor- und Nacherbschaft kann das Vermögen für die leiblichen Kinder gesichert werden, indem die leiblichen Kinder als Nacherben nach dem Lebenspartner eingesetzt werden, der seinerseits Vorerbe wird.

Minderjährige als Erben - ohne Familiengericht

Sollen minderjährige Kinder Erbe werden, ist oftmals die Zustimmung des Familiengerichts erforderlich. Soll das Familiengericht bei der Erbfolge außen vor bleiben, besteht die Möglichkeit, unter Einbindung eines Testamentsvollstreckers minderjährige Kinder als Nacherben einzusetzen.

Behindertentestament – Schutz vor staatlichem Zugriff

Ein weiterer Anwendungsfall ist die testamentarische Regelung zu Gunsten eines behinderten Kindes. Besteht Interesse, das Vermögen in der Familie zu halten, soll verhindert werden, dass der Staat Zugriff auf das Vermögen des behinderten Kindes erhält, wenn dieser Erbe wird. Das behinderte Kind wird als nicht befreiter Vorerbe eingesetzt und als Nacherbe andere Familienangehörige. Durch die Einsetzung eines Testamentsvollstreckers erhält das Kind nur begrenzten Zugriff auf Erträge aus seiner Erbschaft, so dass dem behinderten Kind weiterhin der Anspruch auf Grundsicherung erhalten bleibt und der Staat Vermögen aus der Erbschaft nicht abschöpfen kann. Das Vermögen im Nacherbfall kann dann weitgehend ungeschmälert an andere Familienangehörige übergehen.

Alternative Regelungen zur Vor- und Nacherbschaft

Vermögensübertrag ohne Vor- und Nacherbschaft

Eine alternative Regelung zur Vor- und Nacherbschaft generell ist das Nießbrauchsvermächtnis. In dem Fall wird die als Nacherbe vorgesehene Person direkt als Vollerbe eingesetzt und einen Vorerben gibt es nicht. Die sonst als Vorerbe vorgesehene Person erhält ein Vermächtnis, das sie zur Nutzung eines Gegenstandes, zum Beispiel Bewohnen einer Wohnung oder Vereinnahmung von Mietzinsen, berechtigt. Der Erbe hat dafür Sorge zu tragen, dass das Vermächtnis umgesetzt wird. Bei geeigneter Ausgestaltung im Testament kann auf diesem Wege eine umfassende Absicherung des Nießbrauchsberechtigten erreicht werden. Zusätzlich kann die Belastung für den Erben durch den Nießbrauch steuerreduzierend abgezogen werden.

Steuerliche Optimierung mit Vor- und Nacherbschaft

Auch eine Optimierung der steuerlichen Situation für den Nacherben ist möglich, wenn die Nachfolgeregelung als Vor- und Nacherbschaft bestehen bleiben soll. Der Erblasser könnte dazu einen Teil seines Vermögens dem Nacherben bei seinem Tod mit einem Vermächtnis direkt zukommen lassen. Dieser Vermögensübertrag ist aus erbschaftsteuerlicher Sicht ein Vermögenstransfer vom Erblasser an den Nacherben, so dass dafür auch Steuerbefreiung und Freibeträge in Bezug auf den Erblasser angewendet werden können.

Unterstützung bei der Testamentsgestaltung mit Vor- und Nacherbschaft

Wenn Sie überlegen, ob eine Nachfolgeregelung mit Vor- und Nacherbschaft für Sie richtig ist, empfehle ich Ihnen, sich mit einem Anwalt zu besprechen. So erhalten Sie zügig alle relevanten Informationen, mit denen Sie Ihr Testament rechtssicher formulieren können.

Artikel teilen: