Veröffentlicht von:

Kauf einer GmbH & Co. KG

- 3 Minuten Lesezeit

Die GmbH & Co. KG ist eine der beliebtesten Gesellschaftsformen im deutschen Mittelstand. Die GmbH & Co. KG besticht insbesondere durch ihre Steuervorteile und den Haftungsschutz. Die GmbH & Co. KG ist auch erste Wahl bei Unternehmensnachfolgen. Bei der Planung des Kaufs einer GmbH & Co. KG muss der Käufer viel finanzielle, steuerliche und rechtliche Umstände beachten.

Es stellen sich die Fragen, wie der Unternehmenskauf zu strukturieren, was bei der Finanzierung zu beachten ist, welche steuerlichen Anforderungen bestehen und inwieweit sich der Käufer auf die vertraglichen Garantien der Verkäuferseite verlassen kann.

Der Ablauf des Erwerbs einer GmbH & Co. KG

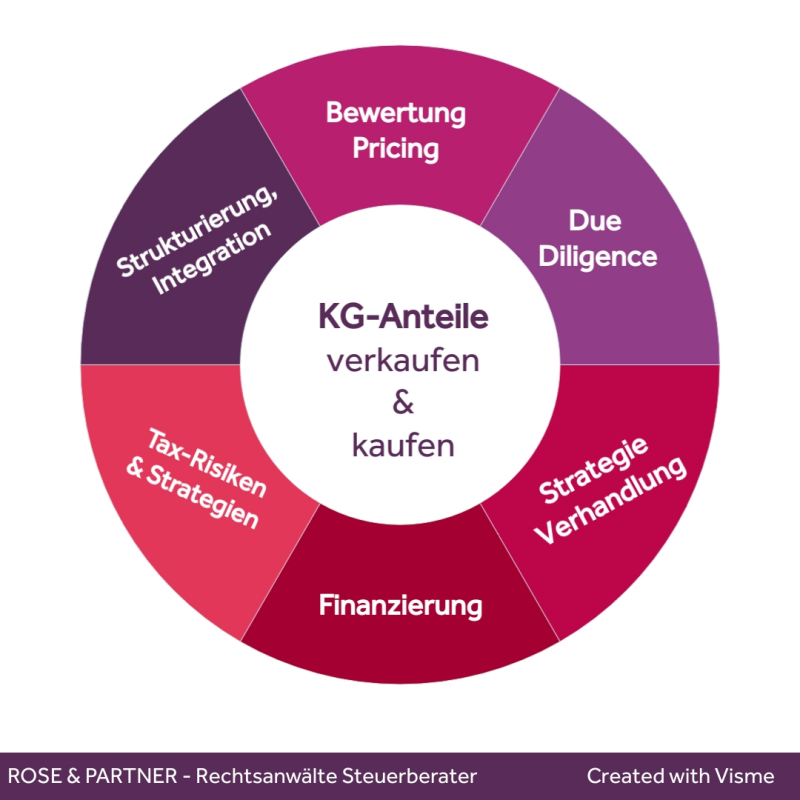

Fasst der Käufer den Plan eine konkrete GmbH & Co. KG zu erwerben, gilt es zunächst die bestehenden Risiken zu identifizieren und das Unternehmen zu bewerten. Bevor sich die Verkäuferseite auf konkrete Vertragsverhandlungen einlässt, wird sie in aller Regel die Unterzeichnung einer Geheimhaltungsvereinbarung fordern (sogenannte Non-Disclosure-Agreement, kurz NDA). Insbesondere wenn der Käufer ein direkter Konkurrent des Zielunternehmens ist, wird er relevante und geheimhaltungsbedürftige Umstände und Vertragsstrukturen, nur offenlegen, wenn der Verkäufer auch bei einem Scheitern des Unternehmensverkaufs, geschützt bleibt.

Nur geschützt von Geheimhaltungsvereinbarungen erhält der Käufer Unterlagen und Informationen, auf deren Grundlagen er eine Due Diligence-Prüfung durchführen lassen kann. Der von den Käuferberatern (insbesondre Rechtsanwälte und Steuerberater) erstellte Due Diligence-Report ermöglicht es dem Käufer den Unternehmenswert zu bestimmen und wirtschaftliche, operative und rechtliche Risiken im Betrieb zu identifizieren. Wenn der Käufer Einblick in alle wesentlichen Verhältnisse bekommen hat, können die Verhandlungen des Unternehmenskaufvertrags finalisiert werden.

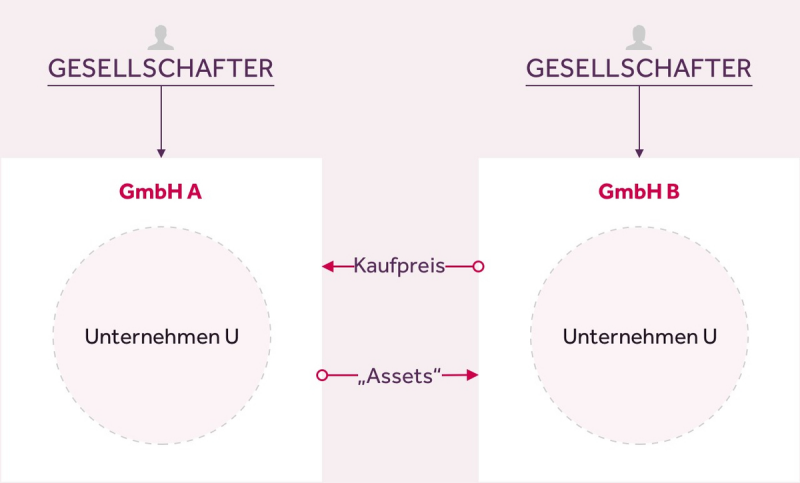

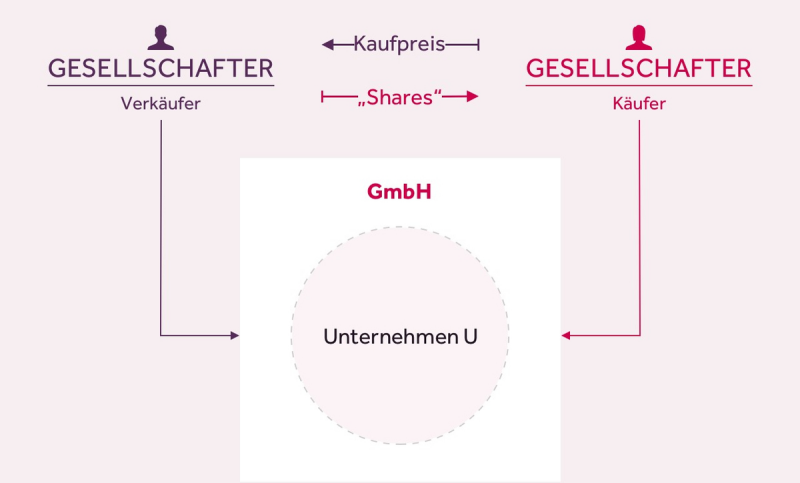

Strukturierung des Unternehmenskaufs: Asset Deal vs. Share Deal

Eine Übernahme einer GmbH & Co. KG lässt sich in vielfältiger Weise strukturieren. Sie kann zum Beispiel durch Verschmelzungen oder Ausgliederungen nach dem Umwandlungsgesetz erfolgen. In der M&A-Praxis ist aber eine Übernahme durch einen Asset oder Share Deal am häufigsten zu beobachten.

Beim Asset Deal wird der gesamte Betrieb oder ein Teilbetrieb durch den Erwerb aller Wirtschaftsgüter organisiert. Fabrikhallen, Grundstücke oder Produktionsanlagen werden von der GmbH & Co. KG an die Kaufpartei, bei der es sich in aller Regel um eine Gesellschaft handelt, verkauft und übertragen.

Demgegenüber werden beim Share Deal nicht die einzelnen Wirtschaftsgüter gekauft, sondern die gesamten Beteiligungen an der GmbH & Co. KG erworben. Die Kaufpreiszahlung und der Asset-Transfer erfolgen also auf der Ebene der Gesellschafter des Unternehmens.

Besonderheiten beim Kauf von GmbH & Co. KGs

Anders als bei dem Erwerb einer GmbH läuft der Kauf einer GmbH & Co. KG jedenfalls aus steuerlicher Sicht grundlegend anders. Beim GmbH-Kauf ist aus steuerlicher Sicht zwingend zwischen einem Share- und Asset Deal zu unterscheiden. Bei der GmbH & Co. KG ist es gleich, ob der Betrieb im Wege eines Asset- oder Share Deals übernommen wird. Auch bei der Übernahme im Wege des Share Deals werden die erworbenen Wirtschaftsgüter in der Bilanz des Käufers aktiviert und nach den anwendbaren Abschreibungsmethoden abgeschrieben. Sowohl beim Asset- als auch beim Share Deal kann der Käufer daher den gezahlten Kaufpreis steuerlich gewinnmindernd abschreiben.

Bei einem geplanten Share Deal einer typischen GmbH & & Co. KG, bei der die Kommanditisten auch an der Komplementär-GmbH beteiligt sind, erfordert die Anteilsübertragung immer auch die Beurkundung des Kaufvertrags, da Übertragungen von GmbH-Geschäftsanteile immer beurkundungsbedürftig sind. Von einer typischen GmbH & Co. KG, bei der die Kommanditisten auch an der Komplementär-GmbH beteiligt sind, ist die sogenannte Einheits-GmbH & Co. KG zu unterscheiden. Bei der Einheitsgesellschaft ist die KG selbst alleinige Gesellschafterin ihrer Komplementär-GmbH. Will man nun die Einheits-GmbH & Co. KG mittels eines Share Deals erwerben, reicht die Übertragung der KG-Gesellschaftsanteile, die per se keiner notariellen Beurkundungspflicht unterliegen.

ROSE & PARTNER – Hamburg, Berlin, München, Köln, Frankfurt a.M.

Dr. Boris Jan Schiemzik, Fachanwalt für Handels- und Gesellschaftsrecht

Der Verfasser dieses Artikels, Fachanwalt für Handels- und Gesellschaftsrecht Dr. Boris Jan Schiemzik von der Kanzlei ROSE & PARTNER, und seinen Anwalts-Team sind auf Unternehmenskäufe und M&A-Beratungen spezialisiert. Weitere Hintergrundinformationen zum Kauf einer GmbH & Co. KG finden Sie hier: https://www.rosepartner.de/kauf-gmbh-co-kg-kaufen.html. Nähere Informationen zum KG-Anteilskauf und Verkauf sowie den steuerlichen Facetten finden Sie unter https://www.rosepartner.de/kommanditanteil-kauf-verkauf-kg.html

Artikel teilen: