Veröffentlicht von:

Was ist ein Duldungsbescheid? Wie kann ich mich dagegen wehren?

- 4 Minuten Lesezeit

Wenn Personen in finanziellen Schwierigkeiten versuchen, ihr Vermögen vor dem Zugriff der Gläubiger zu schützen, greifen Finanzämter bisweilen zum Instrument des Duldungsbescheides. Dieser Verwaltungsakt ermöglicht es, die Zwangsvollstreckung auf Vermögen Dritter auszuweiten, auf die der Schuldner seine Erlöse umgeleitet hat. Voraussetzung für die Erteilung eines Duldungsbescheides ist unter anderem, dass das Finanzamt den Betroffenen zuvor anhört und bestimmte formale Voraussetzungen einhält. Der Duldungsbescheid kann in zwei Hauptfällen eingesetzt werden: bei vorsätzliche Benachteiligung der Gläubiger und bei unentgeltlicher Übertragung von Vermögenswerten. Im ersten Fall ist die Übertragung innerhalb von zehn Jahren anfechtbar, wenn der Empfänger vom Vorsatz des Schuldners wusste, im zweiten Fall innerhalb von vier Jahren. Für Betroffene ist es ratsam, frühzeitig juristischen Rat einzuholen, um einerseits die Rechtmäßigkeit eines solchen Bescheids zu prüfen und andererseits effektiv gegen ihn vorzugehen, falls notwendig.

Wenn Menschen in finanzielle Schwierigkeiten geraten, versuchen Sie häufig Ihr Vermögen vor dem Zugriff durch Gläubigern zu schützen, indem Sie es verbergen. Meistens soll das Einkommen der Familie gesichert werden oder der unliebsame Gläubiger jedenfalls nicht benachteiligt werden.

Diese Situation trifft Unternehmer besonders häufig. Gerade, wenn das Geschäft einmal in Schieflage geraten ist, ist eine Insolvenz häufig nicht mehr zu vermeiden. Das an sich gut aufgestellte Unternehmen gerät z.B. durch den Ausfall einer Forderung in Schieflage, sodass sich die Insolvenz unaufhaltsam nähert. Aber auch einzelne Gläubiger, die gerichtlich Urteile erstritten haben und dann die Zwangsvollstreckung betreiben, können den Betrieb in erhebliche Bedrängnis bringen.

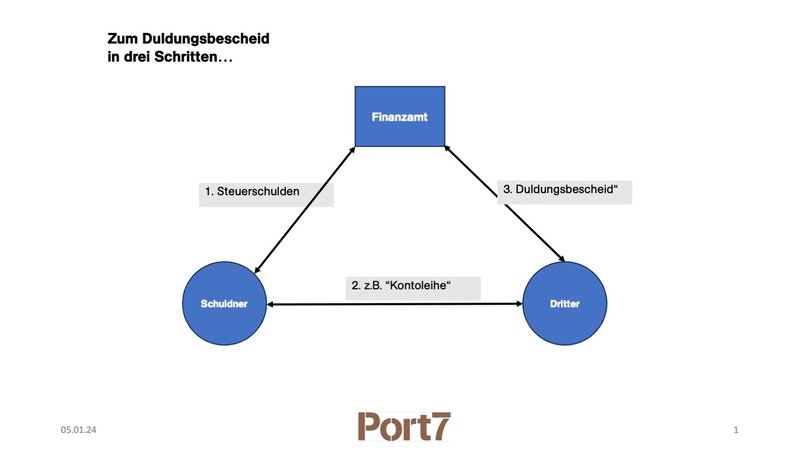

In dieser Situation passiert es häufig, dass z.B. Verwandte darum gebeten werden, ein Konto zur Verfügung zu stellen (sogenannte „Kontoleihe“). Auf dieses Konto werden dann die Erlöse des Betriebs gelenkt, in dem die Kontoverbindung auf den Rechnungen angegeben wird. Von diesem Konto werden dann z.B. auch Löhne bezahlt oder Geld bar abgehoben. Meistens geschieht dies mit dem Wissen des Kontoinhabers, manchmal aber auch nicht. Es ist dann ein Dritter Inhaber des Kontos, auf das die Gelder des Schuldners fließen, ohne dass er davon etwas mitbekommt.

Wenn das Geld aber so an den Gläubigern vorbeigeschleust worden ist, besteht für diese regelmäßig ein Interesse daran, auf das Konto zuzugreifen, auf das die Erlöse fließen. Während alle anderen Gläubiger dazu noch einmal gegen den Inhaber des Kontos vor Gericht vorgehen müssen, kann das Finanzamt dieses Verfahren vermeiden und einen Duldungsbescheid erlassen.

Was ist ein Duldungsbescheid vom Finanzamt?

Ein Duldungsbescheid ist ein Verwaltungsakt, den das Finanzamt selbst erlässt. Wie alle anderen Bescheide des Finanzamts auch, handelt es sich um einen Vollstreckungstitel, den das Finanzamt selbst schaffen kann. Das Finanzamt kann mit dem Duldungsbescheid den Inhaber des Kontos, auf das die Erträge aus dem Betrieb laufen, zur Duldung der Zwangsvollstreckung verpflichten. Das Finanzamt kann dann also im Wege der Kontopfändung auf ein Konto zugreifen, das nicht dem eigentlichen Schuldner der Steuer, sondern einem Dritten gehört. Dort werden dann die Zahlungen abgeschöpft und zur Tilgung der Steuer des eigentlichen Schuldners verwendet.

Wie immer gilt es dabei einige formale Voraussetzungen einzuhalten. Zuständig ist regelmäßig das Finanzamt des Schuldners, auch wenn derjenige, der die Zwangsvollstreckung letztlich zu dulden hat, nicht in dessen Zuständigkeitsbereich fällt. Wenngleich diese Voraussetzung theoretisch einfach wirkt, passieren den Finanzämtern schon in diesem Bereich regelmäßig Fehler.

Darüber hinaus kann ein Duldungsbescheid auch dann nicht mehr ergehen, wenn die Fristen für die Festsetzung der Steuer gegen den eigentlichen Steuerschuldner abgelaufen sind. Auch dies kann im Einzelfall immer wieder zum Problem werden.

Besonders wichtig ist, dass das Finanzamt denjenigen anhören muss, gegen den der Duldungsbescheid erlassen werden soll. Spätestens zu diesem Zeitpunkt ist es besonders wichtig, die Auseinandersetzung mit dem Finanzamt zu suchen. Man kann so wichtige Argumente vortragen oder auch einfach Zeit zur Lösung des Problems bekommen.

Wann ergeht ein Duldungsbescheid des Finanzamts?

Es gibt im Wesentlichen zwei Fallgruppen in denen die Finanzämter mit Duldungsbescheiden versuchen, Steuerschulden zu vollstrecken. In die erste Fallgruppe gehören Fälle der vorsätzlichen Benachteiligung der Gläubiger. In die zweite Fallgruppe gehören Fälle der unentgeltlichen Übertragung bzw. Schenkung. Beide Fallgruppen haben einige Gemeinsamkeiten, aber auch einige Unterschiede, insbesondere unterschiedliche Fristen.

In beiden Fallgruppen werden Vermögenswerte von dem eigentlichen Schuldner auf einen Dritten übertragen. Dabei kommen allerlei Vermögenswerte in Betracht, regelmäßig handelt es sich um Geld, Immobilien, Wertpapiere. Aber auch andere Vermögenswerte können verschoben werden, so kann z.B. auch eine Forderung des Schuldners gegen einen anderen Gläubiger erlassen werden.

Nicht nur die unmittelbare Verschiebung von Vermögenswerten, sondern auch die Bestellung von Sicherheiten kann so zum Problem werden. Wenn z.B. nach der ursprünglichen Vereinbarung kein Anspruch auf eine Sicherheit (z.B. Grundschuld) bestand, kann die Bestellung einer solchen Sicherheit auch problematisch sein.

Vorsätzliche Gläubigerbenachteiligung

Benachteiligt der Schuldner vorsätzlich seine Gläubiger (erste Fallgruppe) und weiß der Empfänger des übertragenen von uns von diesem Vorsatz, ist die Übertragung des Vermögens innerhalb einer Frist von zehn Jahren anfechtbar. Das bedeutet, dass z.B. die Übertragung einer Immobilie innerhalb von zehn Jahren durch die Gläubiger des Schuldners gegenüber dem neuen Eigentümer angefochten werden kann, wenn der neue Eigentümer zum Zeitpunkt der Übertragung wusste, dass diese Übertragung den Zweck hat, die Gläubiger des Schuldners zu benachteiligen.

Beweislast des Finanzamts

Die erfreuliche Nachricht in diesem Zusammenhang ist, dass das Finanzamt beweisen muss, dass der Empfänger des Vermögens von dieser Absicht gewusst hat. Die unerfreuliche Nachricht ist, dass dies vermutet wird, wenn der Empfänger des Vermögens wusste, dass die Zahlungsunfähigkeit bzw. Insolvenz des Schuldners drohte. Allerdings muss auch dies vom Finanzamt erst einmal dargelegt und bewiesen werden. Gerade diese Voraussetzung ist in der Fallgruppe der vorsätzlichen Benachteiligung ein scharfes Schwert.

Schenkungen

In der zweiten Fallgruppe werden vom Schuldner unentgeltlich Vermögenswerte auf einen Dritten übertragen. Diese Übertragung ist dann innerhalb einer Frist von vier Jahren anfechtbar. Dies trifft häufig die Ehepartner, denen die Grundstücke des Betriebs oder das Wohnhaus geschenkt worden. Will man bei solchen Übertragungen also das Risiko einer Anfechtung in der Krise vermeiden, sollte dies möglichst frühzeitig erfolgen. Auch die Vereinbarung einer Gegenleistung kann dazu führen, dass die Anfechtbarkeit ausgeschlossen ist.

Ihnen droht der Erlass eines Duldungsbescheides? Das Finanzamt hat Sie angeschrieben und will von Ihnen eine Stellungnahme? Sie haben eine ablehnende Einspruchsentscheidung des Finanzamts erhalten und wollen Klagen? Bei Fragen rund um den Duldungsbescheid stehe ich Ihnen gerne mit Rat und Tat zur Verfügung.

Artikel teilen: