Veröffentlicht von:

Betriebliche Altersvorsorge: Ersatz eines Steuerschadens wegen Falschberatung bei KlinikRente

- 2 Minuten Lesezeit

VVG §§ 63, 60, 61

Wenn ein Berater Angaben zur steuerlichen Behandlung einer Versicherung macht, dann müssen diese auch zutreffend sein.

LG Augsburg, Urt. v. 08.04.2022 – 093 O 2198/20 – [rechtskräftig]

Das Landgericht Augsburg hat mit Urteil vom 08.04.2022 entschieden, dass die Allianz Beratungs- und Vertriebs-AG, ein Ausschließlichkeitsvertrieb des Allianz Konzerns, verpflichtet ist, einem Arzt den steuerlichen Schaden zu ersetzen, der ihm im Falle der Wahl der Auszahlung der Kapitalleistung der Allianz Rückdeckungsversicherung Klassik aufgrund der nicht möglichen Inanspruchnahme der Fünftelungsregelung noch entstehen wird.

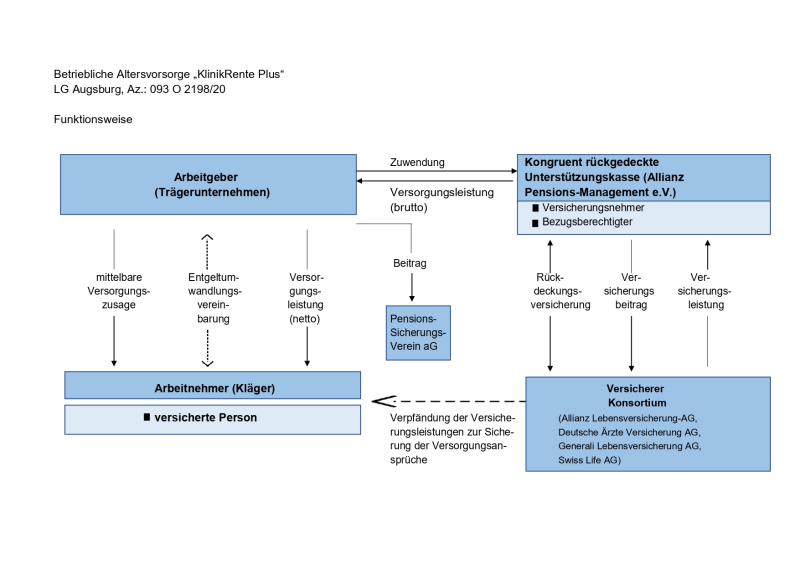

Im Jahr 2009 schloss der Kläger zwei Allianz-Rückdeckungsversicherungen Klassik, sog. KlinikRente Plus, ab. Im Jahr 2012 unterzeichnete der Kläger einen dritten Unterstützungskassenvertrag KlinikRente. Die Beratung zum Abschluss aller drei Verträge erfolgte durch eine Allianz Generalvertretung.

Bei der Altersvorsorge handelt es sich um eine Versorgung des Anbieters Allianz-Pensions-Management e.V. Maßgebend für die Versorgungszusage ist der Leistungsplan, den der Arbeitgeber des Arztes bei dem Anbieter des Produkts eingerichtet hat. Im Rahmen des Abschlusses der Verträge sicherte der Arbeitgeber seinem Arbeitnehmer vertraglich Altersvorsorgeleistungen zu. Diese Versorgungszusage hat der Arbeitgeber des Arztes über eine kongruent rückgedeckte Unterstützungskassenversorgung bei dem Allianz-Pensions-Management e.V. abgesichert. Zur Erfüllung der Verpflichtungen hat der Allianz-Pensions-Management e.V. wiederum drei Rückdeckungsversicherungen bei der Allianz Lebensversicherungs-AG abgeschlossen. Versicherungsnehmer ist die Unterstützungskasse (vgl. insgesamt zur Funktionsweise Schaubild).

Bei Vertragsschluss wurde der Kläger von dem Vermittler der Allianz fälschlicherweise dahingehend beraten, seine private Altersvorsorge im Wege der sog. KlinikRente auf insgesamt drei Verträge aufzuteilen, um so bei gesonderten Kapitalauszahlungen mehrfach die sog. Fünftelungsregelung nach § 34 Abs. 1 EStG in Anspruch nehmen zu können.

Das Landgericht Augsburg hat nach Beweiserhebung festgestellt, dass die Beklagte dem Kläger wegen Beratungspflichtverletzung nach § 63 Satz 1 VVG zum Schadensersatz verpflichtet ist.

Die Beratungspflicht eines Vermittlers beschränke sich nicht unbedingt nur auf die von dem Berater vermittelte Versicherung. Auch Informationen, die sich auf andere für die Entscheidung des Versicherungsnehmers bedeutsame Umstände beziehen, müssen zumindest zutreffend sein, so etwa Angaben zu den steuerlichen Konsequenzen eines Vertragsabschlusses.

Die Allianz hatte gegen das Urteil das Rechtsmittel der Berufung eingelegt. Nachdem das Oberlandesgericht München am 28.03.2023 der Beklagten den Hinweis erteilte, dass es beabsichtige, die Berufung gegen das Urteil gemäß § 522 Abs. 2 ZPO zurückzuweisen, hat sie die Berufung zurückgenommen.

Anmerkung von Rechtsanwalt Dr. Bernd Zimmermann: Mit seiner Entscheidung knüpft das Landgericht Augsburg an die Rechtsprechung des OLG Karlsruhe (Urt. v. 19.01.1995 – 12 U 171/94 - r+s 1996, 156) und des OLG Brandenburg (Urt. v. 18.09.2018 – 3 U 88/17 - BeckRS 2018, 33158) an. Das Gericht bestätigt, dass sich die Beratungspflicht nicht unbedingt nur auf die vermittelte Versicherung beschränkt, sondern wenn der Berater Informationen gibt, die sich auf andere für die Entscheidung des Versicherungsnehmers bedeutsame Umstände beziehen, dann müssten diese Informationen zutreffend sein. Dies gelte namentlich für Angaben zu den steuerlichen Konsequenzen eines Vertragsabschlusses.

Artikel teilen: