Veröffentlicht von:

DKB Konto gehackt, Geld weg ➨ Fachanwalt IT-Recht hilft!💡

- 11 Minuten Lesezeit

Als Fachanwalt für IT-Recht begegne ich regelmäßig Fällen von Online-Banking-Betrug, insbesondere bei Kunden der Deutschen Kreditbank (DKB). Dieser Artikel richtet sich an DKB-Kunden, die das unglückliche Schicksal eines Konto-Hacks erlebt haben. Ich werde Ihnen nicht nur zeigen, wie Sie in einer solchen Situation vorgehen sollten, sondern auch, wie wichtig die Rolle einer fachkundigen rechtlichen Beratung in diesem Prozess ist. Ziel ist es, Ihnen ein umfassendes Verständnis der notwendigen Schritte zu vermitteln und Sie durch die komplexen rechtlichen Herausforderungen zu führen.

Wer ist die DKB?

Die DKB, oder Deutsche Kreditbank AG, ist eine deutsche Direktbank, die 1990 gegründet wurde. Sie ist eine Tochtergesellschaft der BayernLB und hat ihren Hauptsitz in Berlin. Die DKB ist bekannt für ihre Online-Banking-Dienste und bietet eine Vielzahl von Finanzprodukten an, darunter Girokonten, Sparpläne, Kredite und Wertpapierhandel. Sie ist besonders beliebt bei Kunden, die Wert auf digitale Bankdienstleistungen legen, und hat sich als eine der größten Direktbanken in Deutschland etabliert.

Erste Schritte nach dem Hack: Ruhe bewahren und handeln

Sofortige Maßnahmen:

Wenn Sie feststellen, dass Ihr DKB Konto gehackt wurde, ist es entscheidend, sofort zu handeln. Der erste und wichtigste Schritt ist die Kontaktaufnahme mit der DKB, um Ihren Online-Zugang sperren zu lassen. Dies verhindert weitere unautorisierte Transaktionen. Es ist auch wichtig, dass Sie alle verdächtigen Aktivitäten auf Ihrem Konto dokumentieren. Machen Sie Screenshots von Transaktionen und verdächtigen E-Mails oder Nachrichten, da diese Dokumente sowohl für die Bank als auch für eventuelle rechtliche Schritte wichtig sind.

Änderung Ihrer Sicherheitsmerkmale:

Nachdem Sie Ihren Zugang gesperrt haben, ändern Sie umgehend alle Ihre Online-Banking-Zugangsdaten. Dazu gehören Passwörter, PINs und Sicherheitsfragen. Dies ist ein kritischer Schritt, um weiteren Missbrauch Ihres Kontos zu verhindern.

Muster Strafanzeige

Erstatten Sie eine Strafanzeige. Ein Muster finden Sie auf der nachfolgenden Webseite:

Phishing: Die häufigste Ursache für Konto-Hacks

Erklärung "Phishing":

Phishing ist eine Art von Cyberbetrug, bei dem Kriminelle versuchen, vertrauliche Informationen wie Benutzernamen, Passwörter und Kreditkartendetails von ahnungslosen Nutzern zu stehlen. Dies geschieht in der Regel durch das Versenden von gefälschten E-Mails oder Nachrichten, die scheinbar von vertrauenswürdigen Quellen wie Banken, sozialen Netzwerken, Zahlungsdiensten oder sogar Regierungsbehörden stammen.

Die Hauptmerkmale von Phishing-Angriffen umfassen:

Täuschende E-Mails oder Nachrichten: Diese E-Mails sehen oft aus, als kämen sie von legitimen Unternehmen oder Organisationen. Sie enthalten Logos und andere Elemente, die sie authentisch erscheinen lassen.

Aufforderungen zur Eingabe persönlicher Informationen: Die Nachrichten fordern den Empfänger auf, auf einen Link zu klicken, der zu einer gefälschten Website führt. Dort wird er aufgefordert, persönliche Daten wie Passwörter, Kontonummern oder Sozialversicherungsnummern einzugeben.

Dringlichkeit oder Drohungen: Oft wird ein Gefühl der Dringlichkeit vermittelt, wie z.B. die Behauptung, dass ein Konto gesperrt wird, wenn nicht sofort gehandelt wird. Manchmal werden auch Drohungen oder Warnungen vor angeblichen Sicherheitsverletzungen verwendet.

Gefälschte Webseiten: Die Links in Phishing-E-Mails führen häufig zu gefälschten Webseiten, die den echten Webseiten von Banken oder Online-Diensten täuschend ähnlich sehen. Diese Webseiten sind jedoch Betrugsversuche, um an Ihre persönlichen Daten zu gelangen.

Schadsoftware: In einigen Fällen enthalten Phishing-Nachrichten Anhänge oder Links, die, wenn sie geöffnet oder angeklickt werden, Schadsoftware (Malware) auf dem Computer des Opfers installieren können.

Um sich vor Phishing zu schützen, ist es wichtig, skeptisch gegenüber E-Mails oder Nachrichten zu sein, die persönliche Informationen anfordern, insbesondere wenn sie unerwartet kommen. Überprüfen Sie immer die E-Mail-Adresse des Absenders und seien Sie vorsichtig mit Links in E-Mails. Verwenden Sie außerdem starke, einzigartige Passwörter und aktivieren Sie, wenn möglich, die Zwei-Faktor-Authentifizierung für Ihre Online-Konten.

Erkennen von Phishing-Versuchen:

Phishing ist eine gängige Methode, die Cyberkriminelle verwenden, um Zugang zu Online-Banking-Konten zu erlangen. Sie sollten lernen, Phishing-Versuche zu erkennen, die oft in Form von E-Mails oder Nachrichten auftreten, die scheinbar von Ihrer Bank stammen. Achten Sie auf Anzeichen wie ungewöhnliche Absenderadressen, Rechtschreibfehler oder Aufforderungen, Ihre persönlichen Daten einzugeben.

Präventive Maßnahmen:

Um sich vor Phishing zu schützen, sollten Sie niemals auf Links oder Anhänge in verdächtigen E-Mails klicken. Geben Sie keine sensiblen Informationen preis und informieren Sie Ihre Bank sofort, wenn Sie vermuten, dass Sie Ziel eines Phishing-Angriffs geworden sind.

Rechtliche Grundlagen: Wer haftet bei einem Konto-Hack?

Haftungsfragen:

Im Falle eines gehackten Kontos ist die Frage der Haftung komplex. Nach § 675u BGB sind Banken verpflichtet, bei nicht autorisierten Transaktionen Schadenersatz zu leisten. Als Kunde müssen Sie jedoch nachweisen, dass Sie die Transaktion nicht autorisiert haben und nicht grob fahrlässig gehandelt haben. Dies kann eine Herausforderung darstellen, insbesondere wenn die Bank behauptet, dass Sie Ihre Sorgfaltspflichten verletzt haben.

Rolle des Fachanwalts:

In solchen Fällen ist die Unterstützung durch einen Fachanwalt unerlässlich. Ich kann Ihnen helfen, den Sachverhalt aufzuklären, die notwendigen Beweise zu sammeln und Ihre Ansprüche gegenüber der Bank geltend zu machen. Darüber hinaus berate ich Sie zu präventiven Maßnahmen, um zukünftige Sicherheitsrisiken zu minimieren.

Die Rolle des Fachanwalts IT-Recht: Warum professionelle Unterstützung entscheidend ist

Unterstützung bei der Schadensregulierung:

Als Fachanwalt für IT-Recht kann ich Ihnen helfen, den komplexen Prozess der Schadensregulierung zu navigieren. Ich unterstütze Sie dabei, den Sachverhalt aufzuklären, die notwendigen Beweise zu sammeln und Ihre Ansprüche gegenüber der Bank geltend zu machen. Darüber hinaus berate ich Sie zu präventiven Maßnahmen, um zukünftige Sicherheitsrisiken zu minimieren.

Technisches und rechtliches Verständnis:

Meine Expertise im IT-Recht ermöglicht es mir, sowohl die technischen als auch die rechtlichen Aspekte Ihres Falles zu verstehen und effektiv zu vertreten. Dies ist besonders wichtig, da die Natur eines Konto-Hacks oft eine Kombination aus technischen Schwachstellen und rechtlichen Grauzonen darstellt.

Wie sicher ist mein Geld bei der DKB?

Die Sicherheit Ihres Geldes bei der Deutschen Kreditbank (DKB) hängt von verschiedenen Faktoren ab, darunter die bankinternen Sicherheitsmaßnahmen, gesetzliche Einlagensicherungssysteme und Ihr eigenes Verhalten im Umgang mit Online-Banking. Hier sind einige Schlüsselaspekte zur Sicherheit bei der DKB:

Bankinterne Sicherheitsmaßnahmen: Die DKB, wie auch andere Banken, implementiert eine Reihe von Sicherheitsmaßnahmen, um die Konten ihrer Kunden zu schützen. Dazu gehören sichere Verschlüsselungstechnologien für Online-Transaktionen, Zwei-Faktor-Authentifizierung für das Login und Transaktionen im Online-Banking sowie regelmäßige Sicherheitsupdates.

Gesetzliche Einlagensicherung: In Deutschland sind alle Banken, einschließlich der DKB, gesetzlich verpflichtet, dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken anzugehören. Dies bedeutet, dass Einlagen jedes Kunden bis zu einem Betrag von 100.000 Euro pro Bank und Kunde im Falle einer Bankinsolvenz abgesichert sind.

Erweiterte Einlagensicherung: Viele Banken, darunter auch die DKB, sind Mitglieder in zusätzlichen Sicherungssystemen, die über die gesetzliche Einlagensicherung hinausgehen. Diese bieten oft einen Schutz, der weit über die gesetzliche Grenze von 100.000 Euro hinausgeht.

Ihr eigenes Sicherheitsverhalten: Ein wesentlicher Faktor für die Sicherheit Ihres Geldes ist Ihr eigenes Verhalten. Dies umfasst die sichere Verwahrung von Zugangsdaten, das Vermeiden von Phishing-Angriffen, die regelmäßige Überprüfung von Kontoauszügen und das Verwenden starker, einzigartiger Passwörter.

Regulatorische Überwachung: Als deutsche Bank unterliegt die DKB der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), die die Einhaltung von Finanz- und Bankvorschriften sicherstellt.

IT-Sicherheit und Datenschutz: Die DKB investiert kontinuierlich in ihre IT-Infrastruktur, um den Schutz vor Cyberangriffen und Datenlecks zu gewährleisten. Datenschutz wird gemäß den strengen deutschen und europäischen Datenschutzgesetzen gehandhabt.

Zusammenfassend lässt sich sagen, dass Ihr Geld bei der DKB durch eine Kombination aus bankinternen Sicherheitsmaßnahmen, gesetzlichen Einlagensicherungssystemen und regulatorischer Aufsicht im Allgemeinen als sicher angesehen werden kann. Dennoch ist es wichtig, dass Sie als Kunde auch selbst zur Sicherheit beitragen, indem Sie verantwortungsvoll mit Ihren Online-Banking-Daten umgehen und wachsam gegenüber Betrugsversuchen bleiben.

Welche Kritik gibt es an der DKB?

Die Deutsche Kreditbank AG (DKB) ist eine der größten Direktbanken in Deutschland und genießt im Allgemeinen einen guten Ruf, insbesondere für ihr kostenloses Girokonto und ihre nachhaltigen Bankprodukte. Dennoch gibt es, wie bei jeder großen Institution, bestimmte Kritikpunkte, die von Kunden und Marktbeobachtern geäußert werden. Zu den häufigsten Kritikpunkten gehören:

Kundenservice: Ein häufiger Kritikpunkt betrifft den Kundenservice. Kunden berichten manchmal von langen Wartezeiten bei der telefonischen Hotline oder von Schwierigkeiten, schnelle und effektive Lösungen für ihre Probleme zu erhalten. Als Direktbank ohne Filialnetz ist die DKB hauptsächlich auf Online-Kommunikationskanäle angewiesen, was für einige Kunden Herausforderungen mit sich bringen kann.

Online-Banking-Plattform: Einige Kunden haben die Benutzerfreundlichkeit der Online-Banking-Plattform der DKB kritisiert. Sie finden die Schnittstelle veraltet oder weniger intuitiv im Vergleich zu anderen Banken. Auch die DKB-App wurde in der Vergangenheit für ihre Funktionalität und Benutzerfreundlichkeit kritisiert, obwohl die Bank kontinuierlich an Verbesserungen arbeitet.

Gebührenpolitik: Obwohl die DKB für ihr kostenloses Girokonto bekannt ist, gibt es Kritik an bestimmten Gebühren, beispielsweise für Auslandseinsätze der Kreditkarte oder für bestimmte Dienstleistungen. Kunden sollten sich daher über mögliche Gebühren im Klaren sein und die Preis- und Leistungsverzeichnisse genau prüfen.

Zugangsbeschränkungen: Die DKB hat in der Vergangenheit ihre Kriterien für die Eröffnung eines Kontos verschärft, was bei einigen Interessenten zu Frustration geführt hat. Insbesondere Selbstständige und Freiberufler berichten, dass es schwieriger geworden ist, ein Konto zu eröffnen.

Technische Probleme: Wie bei jeder Online-Plattform kann es auch bei der DKB zu technischen Störungen kommen, die den Zugang zum Online-Banking oder zu anderen Dienstleistungen zeitweise einschränken.

Produktangebot: Einige Kunden bemängeln das vergleichsweise begrenzte Angebot an zusätzlichen Bankprodukten wie Fonds oder Versicherungen im Vergleich zu Universalbanken.

Es ist wichtig zu beachten, dass die Wahrnehmung der Bank stark von individuellen Kundenerfahrungen abhängt

Wie melde ich der DKB eine Phishing-Mail oder verdächtige SMS?

Um eine Phishing-Mail oder eine verdächtige SMS, die Sie im Zusammenhang mit Ihrem DKB-Konto erhalten haben, zu melden, gehen Sie wie folgt vor:

Weiterleitung der verdächtigen E-Mail oder SMS:

- Leiten Sie die verdächtige E-Mail oder SMS als Anhang an die E-Mail-Adresse phishingverdacht@dkb.de weiter. Dies ist der direkte Weg, um die DKB über den Phishing-Versuch zu informieren.

- Klicken Sie nicht auf Links und öffnen Sie keine Dateianhänge in der verdächtigen Nachricht.

Kontakt bei Unsicherheit:

- Wenn Sie unsicher sind, ob eine erhaltene E-Mail tatsächlich von der DKB stammt, können Sie eine Anfrage an info@dkb.de senden. Dort erhalten Sie Unterstützung, um die Echtheit der Nachricht zu überprüfen.

Maßnahmen bei Kompromittierung:

- Falls Sie bereits auf einen betrügerischen Link geklickt oder Daten weitergegeben haben, trennen Sie Ihr Gerät sofort vom Internet (sowohl WLAN als auch mobile Daten).

- Sperren Sie umgehend Ihre Karten im Online-Banking oder in der DKB-App.

- Kontaktieren Sie die DKB-Hotline unter 030 120 300 00, um Ihren Banking-Zugang sperren zu lassen. Diese Nummer ist rund um die Uhr erreichbar.

- Lassen Sie Ihr Endgerät von einem Experten überprüfen und entfernen Sie gegebenenfalls vorhandene Schadsoftware.

- Ändern Sie die Passwörter für alle Zugänge oder Apps, die Sie mit dem betroffenen Gerät benutzt haben.

Diese Informationen und weitere Hinweise finden Sie auf der offiziellen DKB-Website unter der FAQ-Seite: Wie melde ich eine Phishing-Mail oder eine verdächtige SMS?

Es ist wichtig, dass Sie bei verdächtigen Nachrichten, die Ihre Bankdaten betreffen, schnell handeln und die entsprechenden Schritte einleiten, um sich und Ihr Konto zu schützen.

Fazit: Schnelles Handeln und fachkundige Beratung sind entscheidend

Bewältigung der Situation:

Ein gehacktes Konto kann eine beunruhigende Erfahrung sein, aber mit den richtigen Schritten und professioneller Unterstützung können Sie die Situation bewältigen und Ihre finanzielle Sicherheit wiederherstellen. Denken Sie daran, schnell zu handeln, alle verdächtigen Aktivitäten zu dokumentieren und sich rechtlichen Beistand zu suchen.

Schutz Ihrer Rechte:

Als Ihr Fachanwalt für IT-Recht stehe ich bereit, Sie durch diesen Prozess zu führen und Ihre Rechte zu schützen. Gemeinsam können wir sicherstellen, dass Sie nicht nur den unmittelbaren Schaden bewältigen, sondern auch langfristig Ihre finanzielle Sicherheit und rechtlichen Interessen wahren.

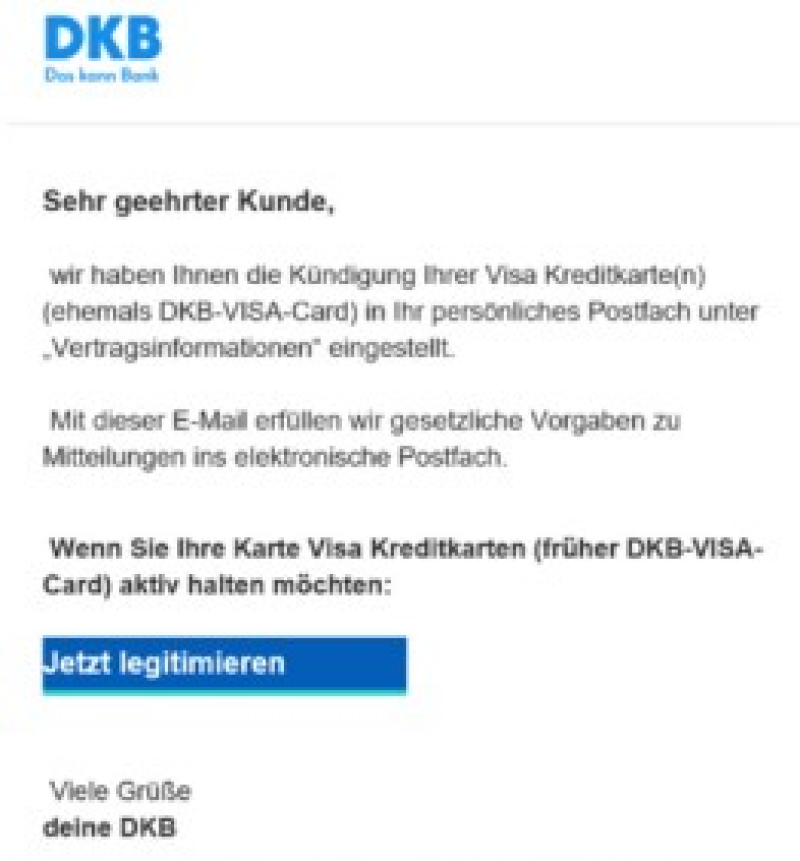

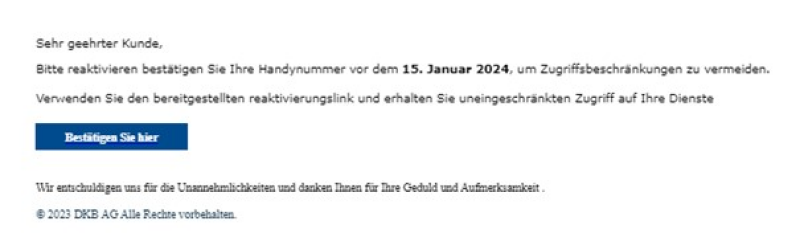

Beispiel für eine Phishing-Mail an DKB-Kunden

Nicht den Link anklicken - Betrug! Phishing-Mail

FAQ DKB Phishing

Was ist Phishing im Kontext der DKB?

Phishing bei der DKB bezieht sich auf betrügerische Versuche, durch gefälschte E-Mails, SMS oder Websites an Ihre Online-Banking-Zugangsdaten, wie Benutzername, Passwort oder TANs, zu gelangen. Ziel der Betrüger ist es, Zugriff auf Ihr Konto zu erlangen und Geld abzubuchen oder andere betrügerische Aktivitäten durchzuführen.

Wie erkenne ich eine Phishing-Mail oder SMS von der DKB?

Eine Phishing-Mail oder SMS, die vorgibt, von der DKB zu sein, kann durch folgende Merkmale erkannt werden: Ungewöhnliche Absenderadressen, Rechtschreibfehler, Aufforderungen zur Eingabe von sensiblen Daten, Drohungen oder Dringlichkeitsappelle und Links zu gefälschten Websites. Die DKB wird Sie niemals per E-Mail oder SMS auffordern, Ihre sensiblen Daten preiszugeben.

Was soll ich tun, wenn ich eine verdächtige E-Mail oder SMS erhalte?

Leiten Sie verdächtige E-Mails oder SMS an phishingverdacht@dkb.de weiter und löschen Sie diese anschließend. Klicken Sie nicht auf Links und öffnen Sie keine Anhänge in der Nachricht. Bei Unsicherheit können Sie sich auch an info@dkb.de wenden.

Wie kann ich mein DKB-Konto vor Phishing schützen?

Schützen Sie Ihr Konto, indem Sie starke, einzigartige Passwörter verwenden und regelmäßig ändern, niemals sensible Daten per E-Mail oder SMS preisgeben, die Zwei-Faktor-Authentifizierung aktivieren und stets wachsam gegenüber ungewöhnlichen Nachrichten oder Anfragen bleiben.

Was passiert, wenn ich auf einen Phishing-Link geklickt habe?

Wenn Sie auf einen Phishing-Link geklickt haben, trennen Sie sofort Ihr Gerät vom Internet und kontaktieren Sie die DKB unter 030 120 300 00, um Ihr Konto und Ihre Karten zu sperren. Lassen Sie Ihr Gerät auf Schadsoftware überprüfen und ändern Sie Ihre Passwörter.

Kann die DKB mich für Verluste durch Phishing entschädigen?

Die Entschädigung für Verluste durch Phishing hängt von den Umständen des Einzelfalls ab. Wenn Sie nachweisen können, dass Sie nicht grob fahrlässig gehandelt haben, kann die DKB für die Verluste haften. Es ist wichtig, alle Vorfälle sofort zu melden und mit der Bank zusammenzuarbeiten.

Wie kontaktiere ich die DKB bei Phishing-Verdacht?

Bei Phishing-Verdacht kontaktieren Sie die DKB über die E-Mail-Adresse phishingverdacht@dkb.de oder rufen Sie die Hotline unter 030 120 300 00 an. Diese Nummer ist rund um die Uhr für Notfälle erreichbar.

Gibt es präventive Maßnahmen, die die DKB gegen Phishing unternimmt?

Die DKB ergreift verschiedene präventive Maßnahmen, darunter die Implementierung fortschrittlicher Sicherheitstechnologien, regelmäßige Kundeninformationen über aktuelle Phishing-Taktiken und die Bereitstellung von Ressourcen und Anleitungen zum sicheren Online-Banking.

Artikel teilen: