Veröffentlicht von:

Gesellschafter-Deadlock: Darauf sollten Sie in ihrem chinesischem Joint Venture achten

- 7 Minuten Lesezeit

Die unternehmerische Reise beginnt oft als harmonisches Duett, in dem Träume geteilt werden und Ambitionen übereinstimmen. Die Gründung eines Unternehmens scheint einfach, vor allem, wenn nur wenige Partner beteiligt sind. China war als zweitgrößte Volkswirtschaft der Welt schon immer ein attraktiver Markt für die Gründung eines Joint Ventures. Doch "mit großen Chancen kommt große Verantwortung", und genau diese Verantwortung erstreckt sich oft auf die heikle Kunst des Managements der Gesellschafterbeziehungen.

Gelegentlich kann es vorkommen, dass die unternehmerische Symphonie einen sauren Ton anschlägt, so dass die Gesellschafter nicht in der Lage sind, sich bei wichtigen Geschäftsentscheidungen zu einigen. Dies gilt insbesondere für 50:50-Joint-Ventures, bei denen die Gesellschafter eine "Deadlock"-Situation herbeiführen - der juristische Begriff für eine Pattsituation; zwei Parteien können keine Entscheidung treffen, da sie auf ihrem eigenen Standpunkt beharren. Vor allem, wenn unausgewogene Eigenkapitalverhältnisse ins Spiel kommen, treten häufiger Probleme auf.

Wir zeigen Ihnen die rechtlichen Faktoren welche hier eine wichtige Rolle spielen und präsentieren Ihnen Strategien und Erkenntnisse anhand eigener Erfahrungen wie Sie hier am besten handeln und Ihr chinesisches Joint Venture zum Erfolg führen!

Was sind die häufigsten Gründe für eine Gesellschaftsblockade?

- Unausgeglichener oder festgelegtes Eigenkapitalanteil: Unausgeglichene Verhältnisse sind auch dann kritisch, wenn der Unterschied zwischen Mehrheits- und Minderheitsgesellschafter zu groß ist, beispielsweise 45:45:10. Der 10%-Gesellschafter hat im Wesentlichen keinen wirklichen Einfluss auf die Entscheidungsfindung und kann von Mehrheitsgesellschaftern leicht ignoriert werden.

Laut chinesischem Gesellschaftsrecht erfordern wichtige Angelegenheiten und Entscheidungen mehr als zwei Drittel der Stimmrechte, um in Kraft zu treten. Kritisch ist auch eine ungerade Anzahl an Gesellschaftern eines Unternehmens oder ein festgelegter Eigenkapitalanteil im Verhältnis 50:50. Auch 65:35 ist nicht zu empfehlen, da auch hier kein Konsens erzielt werden kann.

- Unterschiedlicher Beitrag zum Unternehmen und durchschnittliches Eigenkapitalanteil: Eine durchschnittliche Aufteilung des Eigenkapitals auf die Anteilseigner ist eine andere Idee, könnte jedoch eine unwirksame Methode sein, da jeder Anteilseigner einen unterschiedlichen Geldbetrag in das Unternehmen einbringt. Das bedeutet, dass die einzelnen Anteile nicht gleich sind zu dem, was der einzelne Gesellschafter tatsächlich investiert hat – Unzufriedenheit ist vorprogrammiert.

In Familien- oder Kleinunternehmen sind Mitarbeiter oder Geschäftsführer oft auch Anteilseigner. Was passiert, wenn ein Mitglied aus Sicht der anderen Gesellschafter nicht das Gewicht hat?

Darüber hinaus können unterschiedliche Standpunkte zur Geschäftsstrategie oder das Vorenthalten von Informationen gegenüber Gesellschaftern ebenfalls ein kritischer Punkt sein:

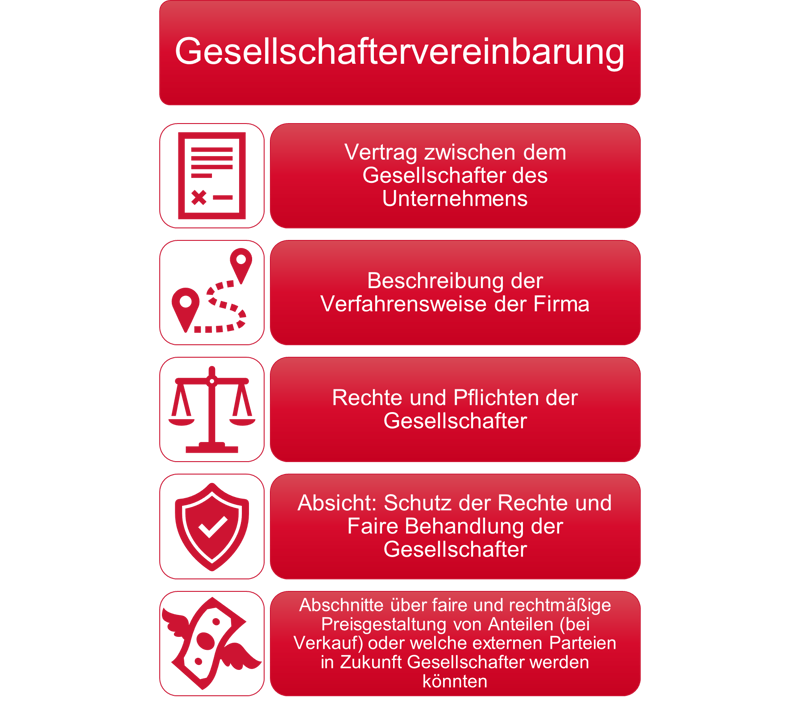

Die Geschäfts-Roadmap – Gesellschaftsvereinbarung

Je nach Unternehmen enthält diese Vereinbarung entweder spezifische Regelungen für Gesellschaftsstreitigkeiten oder „Standardklauseln“.

In jedem Fall sind diese Klauseln unerlässlich, wenn Streitigkeiten bereits an Fahrt gewinnen oder nicht mehr vermeidbar sind. Eine Konfliktlösung kann sehr kostspielig sein, wenn keine entsprechende Gesellschaftervereinbarung vorliegt.

Eine gute Gesellschaftsvereinbarung erhält daher eine Deadlock-Klausel. Hier empfiehlt sich professionelle Hilfe für eine gut formulierte und konforme Vereinbarung. Es wäre eine gute Idee, Ihren obligatorischen Supervisor in Ihrem chinesischen Unternehmen einzubinden um die Compliance zu halten. Sie sind auf der Suche oder möchten sich informieren? Klicken Sie hier, um sich darüber zu informieren, wie Sie den perfekten Supervisor finden.

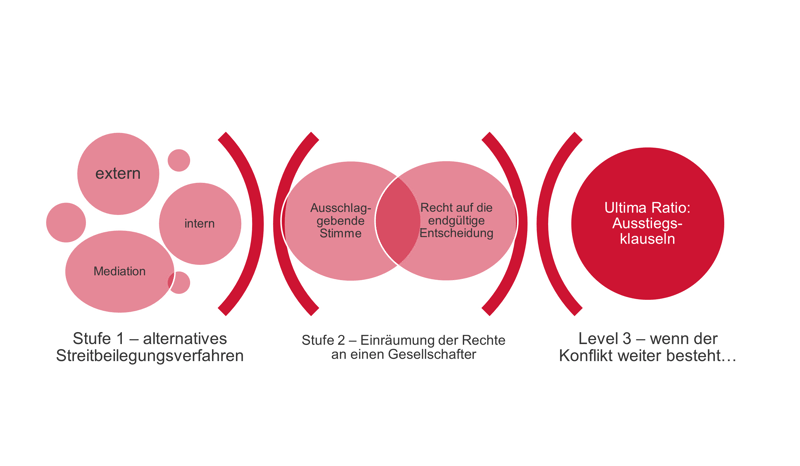

Trotz Vorkehrungen ist es doch zu einem Deadlock gekommen. Was nun?

Wir empfehlen ein strukturiertes und dreistufiges System zur Bewältigung dieser herausfordernden Situationen. Die Konfliktlösung der ersten Ebene nutzt interne und externe Lösungsmechanismen. Sollte dies nicht klappen, würden wir zu „Stufe 2“ übergehen: Den beteiligten Gesellschafter das Recht einräumen, die endgültige Entscheidung zu treffen. Falls die Probleme immer noch nicht gelöst sind, muss jemand das Unternehmen verlassen; Ausstiegsklausel der Stufe drei.

Beginnen Sie mit der Lösung interner Probleme, indem Sie die Geschäftsführung und die Gesellschafter einbeziehen. Bei wichtigen Entscheidungen sollten die Befugnisse möglichst nach oben delegiert werden. Joint Ventures können die Muttergesellschaften um Hilfe bitten, und die Einbeziehung der höheren Managementebene erhöht die Bereitschaft zur Konfliktlösung.

Wieso? In dem Moment, in dem die höhere Ebene einbezogen wird, geben beide (streitenden) Gesellschafter zu, dass sie nicht miteinander harmonieren.

Statt die Situation innerhalb des eigenen Unternehmens zu lösen, könnte man auch ein externes Konfliktlösungsverfahren (Mediation oder Schlichtung) anstreben. Der Mediator trifft keine Entscheidungen, er vermittelt Botschaften zwischen den Gesellschaftern und versucht, einen Weg aus dem Nebel zu weisen. Die eigentliche Problemlösung liegt in den Händen der Gesellschafter selbst. Es birgt jedoch Risiken wie verbindliche Urteile ohne höhere Instanzen, insbesondere in kleineren Städten, wo die Neutralität unsicher sein kann.

Letzte Auswegmöglichkeit: Austrittsklauseln

Worstcase Szenario: anhaltender Gesellschaftsstreit ohne Lösung. In Deutschland werden heute regelmäßig Methoden des anglo-amerikanischen Vertragsrechts angewandt, um Patt-Situationen zu lösen und zu vermeiden. Sie ermöglichen einen schnellen Ausstieg, wenn die Anteile eines Gesellschafters von einem anderen übernommen werden. Hier ein Überblick über die beiden wichtigsten Methoden:

Russische Roulette-Klausel (auch „chinesische Klausel“ genannt)

Ziel: Lösung eines Gesellschafterkonflikts in Zwei-Personen-Unternehmen durch Ausstieg eines Gesellschafters.

Hauptidee:

Jeder Gesellschafter hat das Recht, den anderen Gesellschaftern den Verkauf seiner Anteile zu einem festgelegten und offiziellen Preis vorzuschlagen, der als X bezeichnet wird. Wir bezeichnen den Gesellschafter, der verkaufen möchte, als „Verkäufer A“. Für den Fall, dass Verkäufer A dieses Angebot auf den anderen Gesellschafter, bekannt als „Gesellschafter B“, ausweitet, stehen Gesellschafter B nun zwei Möglichkeiten zur Verfügung (vereinfachte Version):

- Als erste Option kann Gesellschafter B das Angebot annehmen und die Anteile vom Verkäufer A zum angegebenen Preis X kaufen. Diese Transaktion führt dazu, dass Gesellschafter B alleiniger Eigentümer der Anteile wird.

- Alternativ kann sich Gesellschafter B dafür entscheiden, seine eigenen Anteile zum gleichen vom Verkäufer A festgelegten Festpreis X an Mitgesellschafter zu verkaufen.

Kommentar: Diese Klausel beschleunigt eine Blockadelösung, was bedeutet, dass der verbleibende Gesellschafter seine Geschäfte fortsetzen kann. Dies birgt aber auch die Gefahr eines schnellen Verlusts der Gesellschaftseigenschaft! Der von Verkäufer A angebotene Preis sollte im Idealfall angemessen sein. Finanzstarke Gesellschafter haben jedoch einen klaren Vorteil, der ihnen Manipulationen ermöglicht. Darüber hinaus kann es rein zufällig sein, welcher Gesellschafter zuerst ein Angebot macht.

Texas Shoutout

Ziel: Versiegeltes Bieten für die von jedem Gesellschafter vorgeschlagenen Anteile anderer Gesellschafter. Entweder wird das erste Angebot angenommen oder es erfolgt ein höheres Gegenangebot. Um den anderen auszukaufen, ist das Höchstgebot erforderlich.

Kommentar: Dieser - aus der Russisch-Roulette-Klausel - hervorgegangene Ansatz löst die Sackgasse schnell auf. Allerdings müssen alle Teilnehmer finanziell gleichberechtigt sein, um ein faires Bieten zu gewährleisten.

Darüber hinaus kann diese Taktik von einem Gesellschafter missbraucht werden, der versucht, andere Gesellschafter zum Verkauf ihrer Anteile zu drängen. Angenommen, Gesellschafter A kennt die Liquiditätsschwierigkeiten von Gesellschafter B. Durch das Erzwingen eines Deadlocks (insbesondere in Zwei-Personen-Konstellationen) kann A die Hand von B dazu zwingen, seine Anteile zu einem niedrigeren Preis zu verkaufen.

Denken Sie daran: Ein Shootout kann der letzte Ausweg sein, sollte jedoch nicht bei jeder Meinungsverschiedenheit eingeleitet werden!

Unsere Erfahrung und Tipps!

Bei offenen Verfahren wie der Mediation kann es eine Herausforderung sein, einem Gesellschafter die endgültige Entscheidungsbefugnis zu übertragen. Die Vergabe sollte idealerweise auf der Grundlage von Fachkenntnissen erfolgen, es kann jedoch zu Egoismus und Streitigkeiten kommen. Ein regelmäßiger Wechsel dieser Stelle kann dazu beitragen, Missbrauch zu verhindern.

Wir weisen darauf hin, dass ein Schiedsverfahren zwar oft empfohlen wird, dies aber vom Einzelfall abhängt. Vorsicht ist geboten, da es möglicherweise nicht immer die beste Lösung ist. Ohne Schiedsklauseln in Verträgen wird ein staatliches Gericht zur Pflicht, das eine vorherige Entscheidungsfindung zur Streitbeilegung erfordert.

Unserer Erfahrung nach können Gesellschafter rechtliche Schritte einleiten, wenn keine Gesellschaftsvereinbarung in Kraft ist oder die bestehende Gesellschaftsvereinbarung keine ausreichenden Bestimmungen für den Umgang mit Deadlocks enthält. Dies kann dazu führen, dass eine Partei eine Befreiung von einem ihrer Meinung nach unterdrückenden Verhalten beantragt, Ansprüche wegen Pflichtverletzungen des Vorstands geltend macht oder die Liquidation des Unternehmens aus gerechten und billigen Gründen beantragt. Die Einleitung solcher Gerichtsverfahren kann äußerst kostspielig und zeitintensiv sein und möglicherweise erhebliche Auswirkungen auf das Geschäft und die finanzielle Stabilität des Unternehmens haben. Daher liegt es im besten Interesse aller Beteiligten, eine schriftliche Gesellschaftsvereinbarung zu erstellen, in der von vornherein genaue Verfahren zur Lösung von Deadlock-Szenarien dargelegt werden.

Wir als erfahrene Experten helfen Ihnen bei Ihrer Entscheidung!

Zusammenfassend lässt sich sagen, dass der Stillstand der Gesellschafter eine gewaltige Herausforderung darstellt, auf die jedes Unternehmen vorbereitet sein sollte. Unsere Reise durch die Komplexität und Lösungen dieses Problems hat gezeigt, dass der Weg zwar voller Hindernisse, aber nicht unüberwindbar ist. Unsere Anwaltskanzleien Ecovis Ruide in Shanghai und Ecovis Heidelberg sind auf die steuerliche und rechtliche Betreuung deutscher und chinesischer Unternehmen spezialisiert. Nehmen Sie gerne Kontakt mit uns auf, um Sie bei der Aufstellung einer gut ausgearbeiteten Gesellschaftsvereinbarung und der Entwicklung wirksamer Kommunikationsstrategien zu unterstützen, die dazu beitragen können, Verluste im Falle eines Gesellschafter-Deadlocks zu verhindern oder zu minimieren. Durch jahrelange Erfahrung und spezifische Kenntnisse des deutschen, internationalen und chinesischen Geschäftsumfelds hat Richard Hoffmann mehrere hundert Unternehmen erfolgreich dabei unterstützt, sich durch die Komplexität rechtlicher, steuerlicher und Compliance-Fragen in China zurechtzufinden. Kontaktieren Sie uns!

Artikel teilen: