Veröffentlicht von:

Jahresabschluss: Machtinstrument in der GmbH

- 4 Minuten Lesezeit

Das sollte jeder Gesellschafter und Geschäftsführer wissen

Der Jahresabschluss ist weit mehr als eine Unterlage, der man die Gewinnsituation, Vermögen und Schulden der GmbH entnehmen kann. Der Jahresabschluss, inklusive der Bilanz und Gewinn- und Verlustrechnung hat einen starken Einfluss auf den Gesellschafter- und Geschäftsführerkreis und wird im Geschäftsleben sehr oft eingesetzt, um taktische Ziele im Unternehmen zu erreichen. Dabei geht es nicht nur um finanzielle Interessen. Der Jahresabschluss wird oft auch als Angriffsmittel instrumentalisiert.

Jahresabschluss in a Nutshell

Die Finanzbuchhaltung im Geschäftsjahr endet mit dem Jahresabschluss. Geregelt werden die Vorgaben für den Jahresabschluss primär durch das Handelsgesetzbuch (HGB). Gesetzliche Vorgaben gibt es zur Aufstellung, Feststellung sowie für die Veröffentlichung des Abschlusses. Bezweckt wird mit dem Jahresabschluss Folgendes:

- Information über die wirtschaftliche Lage der GmbH, insbesondere sollen die Ertrags-, Vermögens- und Finanzlage dokumentiert werden.

- Der Abschluss bietet auch die Entscheidungsgrundlage für die Frage, wie mit dem erwirtschafteten Ergebnis verfahren werden soll (Ausschüttung an die Gesellschafter oder Gewinnthesaurierung).

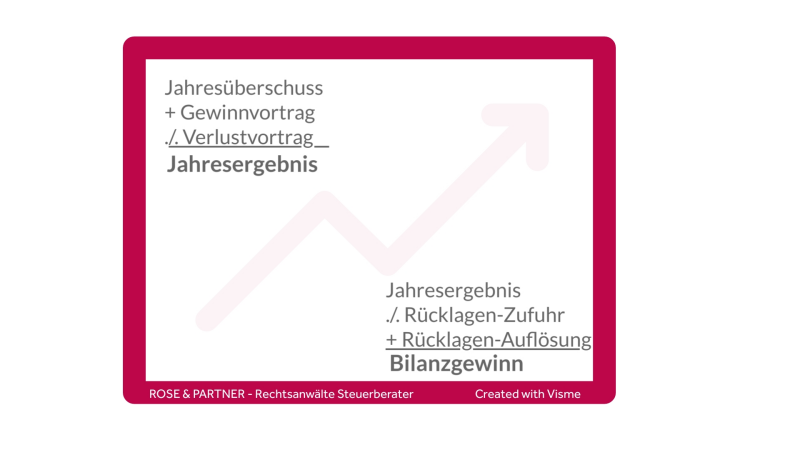

Zur wirtschaftlichen Lage der GmbH gehört natürlich auch der finanzielle Erfolg, der im Jahresabschluss als Jahresergebnis oder Bilanzgewinn dokumentiert wird. Die Herleitung beider Bilanzpositionen finden Sie hier näher dargestellt:

Machtinstrument im Gesellschafterstreit

Der Jahresabschluss ist im Geschäftsleben sehr wichtig und das nicht nur für den Fiskus und die Steuererklärung. Der Jahresabschluss dient bei weitem nicht nur als Informations- und Entscheidungsgrundlage. Weiterführende Informationen zum Jahresabschluss und seinen Facetten finden Sie hier verlinkt: Jahresabschluss GmbH

Insbesondere der Mehrheitsgesellschafter in der GmbH nutzt den Abschluss als mächtiges Werkzeug, um seinen Einfluss zu erweitern und seine Interessen im Unternehmen durchzusetzen. Da der Mehrheitsgesellschafter in der GmbH über eine Stimmenmehrheit verfügt, kann er über den jährlich festzustellenden Jahresabschluss tief ins Unternehmen hineinregieren. Mit der Kontrolle über den Jahresabschluss hat der Mehrheitsgesellschafter Einfluss auf die Gewinnausschüttung, Bewertungsbasis für die Geschäftsführerboni, die Steuerbelastung sowie die Kreditwürdigkeit der GmbH.

Jahresabschluss & gängige taktische Maßnahmen

Der Jahresabschluss bietet diverse Möglichkeiten für den Mehrheitsgesellschafter, die er zu seinen finanziellen Gunsten nutzen kann. Nachfolgend einige Beispiele:

- Gewinnausschüttung: Der Mehrheitsgesellschafter oder eine Gruppe von mehreren Gesellschaftern, die über die Mehrheit der Stimmrechte verfügt, kann entscheiden, wie viel Gewinn ausgeschüttet wird. Vor allem bei Gesellschafterstreitigkeiten wird von Minderheitsgesellschaftern die sogenannte Aushungerung gefürchtet. Die mit der Stimmenmehrheit beschlossene Gewinnthesaurierung (Gewinn verbleibt in der GmbH) kann Minderheitsgesellschafter finanziell schwer treffen und auch gefügig machen.

- Rückstellungen und Rücklagen: Durch die Bildung von Rückstellungen für ungewisse Verbindlichkeiten oder Investitionen in die Zukunft kann der Mehrheitsgesellschafter Geld im Unternehmen halten und so die Verfügungsmacht über die Mittel behalten. Spätere Investments können in Zukunft sehr schnell auf seinen Zuruf exekutiert werden. Über die im GmbH-Recht bestehenden Weisungsrechte kann der Merheitseigner ins Management hineinregieren. Schließlich lässt sich über die „Feinjustierung“ des Gewinns auch die Basis für die variable Vergütung der Geschäftsführer beeinflussen.

- Bewertung von Vermögenswerten: Die Wahl der Bewertungsmethoden für Vermögenswerte hat einen Einfluss auf die Bilanz und damit auf die finanzielle Situation des Unternehmens. Ein Aspekt, der in vielfältiger Weise einen enormen Effekt auf Minderheitsgesellschafter haben kann.

- Verdeckte Gewinnausschüttungen: Im Geschäftsleben nutzen Mehrheitsgesellschafter auch ihre Macht in der GmbH um sogenannte verdeckte Gewinnausschüttungen (kurz vGA) zu ermöglichen. Durch solche steuerrechtlich problematische Maßnahmen werden finanzielle Mittel vom Mehrheitseigner aus dem Unternehmen entnommen. Durch die vGAs werden die offiziellen Gewinnausschüttungen, an denen auch alle Minderheitsgesellschafter profitieren, reduziert oder gar verhindert.

Grenzen des Missbrauchs

Jeder Gesellschafter sollte wissen, dass nicht jeder Mehrheitsbeschluss von den Minderheitsgesellschaftern geschluckt werden muss. Weiterführende Informationen zur Anfechtung von GmbH-Gesellschafterbeschlüssen finden Sie hier: Anfechtungsklage in der GmbH

Die Nutzung des Jahresabschlusses zu taktischen Zwecken ist für den Mehrheitsgesellschafter nicht ohne Risiko. Das Gesellschaftsrecht sieht einen Minderheitenschutz vor und ist darauf angelegt, einen Missbrauch der Rechte des Mehrheitsgesellschafters zu korrigieren. Eine missbräuchliche Nutzung des Jahresabschlusses kann rechtliche Konsequenzen nach sich ziehen und sogar eine Haftung und andere Zwangsmaßnahmen gegen den Mehrheitsgesellschafter ermöglichen.

Allerdings sind die prozessualen und materiell-rechtlichen Verteidigungsmöglichkeiten und gerichtlichen Maßnahmen gegen den Mehrheitsgesellschafter mit vielen Hindernissen versehen. Daher stellt der Jahresabschluss einer GmbH ein gern genutztes Instrument dar, das insbesondere in Gesellschafter- und Geschäftsführerstreitigkeiten taktisch oft gegen Minderheitsinteressen erfolgreich eingesetzt wird.

ROSE & PARTNER – Hamburg, Berlin, Hannover, München, Köln, Frankfurt a.M., Köln

Dr. Boris Jan Schiemzik, Rechtsanwalt und Fachanwalt für Handels- und Gesellschaftsrecht

Der Verfasser dieses Artikels, Dr. Boris Jan Schiemzik ist mit seinem Team auf das Gesellschaftsrecht und Corporate Litigation spezialisiert.

Weitere Informationen zum Gesellschaftsrecht und Streitigkeiten mit Geschäftsführern finden Sie hier: Gesellschaftsrecht

Artikel teilen: