Veröffentlicht von:

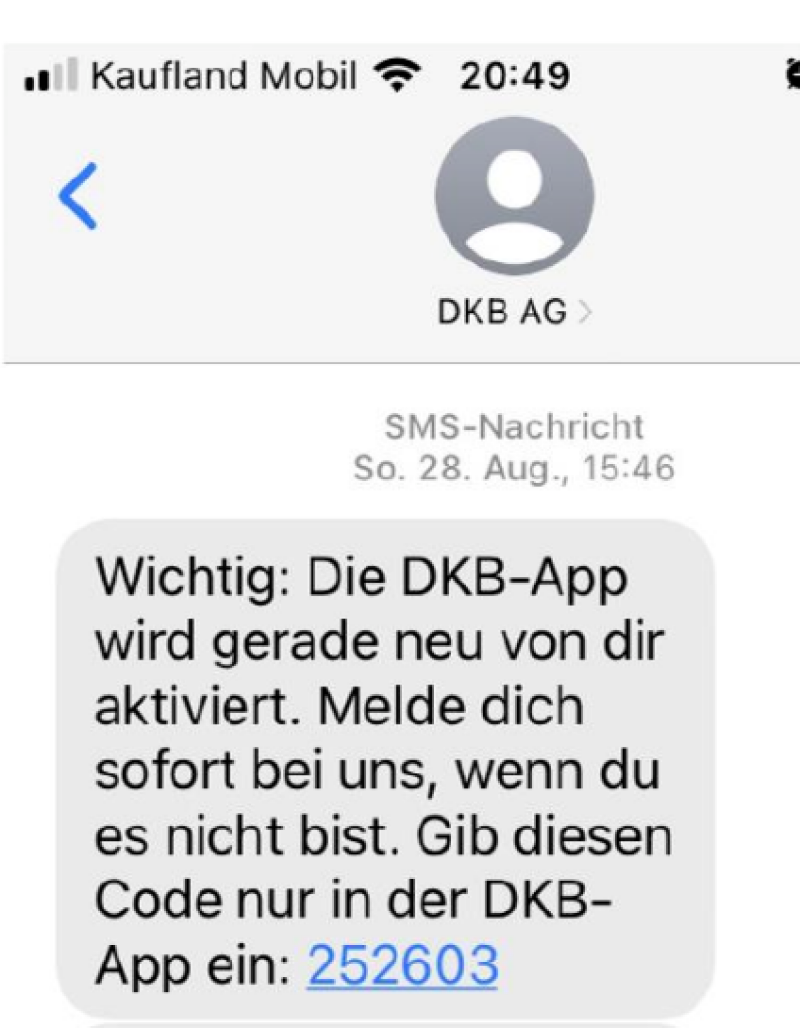

Phishing. Alarm bei der Nachricht: "Die Banking-App wird gerade neu von dir aktiviert.“

- 2 Minuten Lesezeit

Banking-Kriminalität nimmt immens zu

Die Kriminalität im Zusammenhang mit Online-Banking nimmt erschreckende Ausmaße an. Sowohl die Fallzahlen als auch die Schadsummen steigen extrem an. Schäden über 100.000 Euro sind kein Ausnahmefall mehr. Die Täter räumen nicht nur Girokonten, sondern auch Tagesgeldkonten ab. Sind Wertpapiere vorhanden, verkaufen sie diese und überweisen den Erlös ins Ausland oder kaufen dafür Kryptowährungen. Besonders dreiste Täter geben sogar die letzten Lastschriften zurück, damit die Beute größer wird.

Limits unwirksam

Selbst Limits begrenzen den Schaden nicht, weil die Täter diese aufheben können, wenn sie sich erst einmal Zugang zum Online-Banking verschafft haben. Ärgerlich ist in diesem Zusammenhang, dass viele Banken hierfür keine TAN verlangen, weil das Gesetz dies bisher nicht vorschreibt.

Sobald man eine Nachricht wie die abgebildete erhält, obwohl man gerade weder eine Banking-App noch eine TAN-App für sein Online-Banking freischaltet, herrscht höchste Alarmstufe. Geben Sie den Code in diesem Fall nirgends ein und teilen Sie diesen auch niemandem mündlich oder schriftlich mit. Rufen Sie stattdessen sofort Ihre Bank an und lassen Sie sowohl Ihr Konto als auch Ihre Kredit- und Debitkarten sperren.

Denn dann haben sich die Täter bereits in Ihr Online-Banking eingeloggt und versuchen, auf einem anderen Mobilfunkgerät eine App für Ihr Online-Banking freizuschalten. Sobald den Tätern dies gelingt, können sie mit Ihrem Konto machen, was sie wollen, denn mit den Apps können Überweisungen freigegeben oder Onlinekäufe vorgenommen werden.

Wer trägt den Schaden?

Das Gesetz bestimmt zwar, dass grundsätzlich die Bank die Kontobelastungen unverzüglich rückgängig machen muss, weil die Zahlungen nicht durch den Kontoinhaber vorgenommen worden sind, es sieht aber zugleich vor, dass der Bank gegen den Kontoinhaber ein Anspruch auf Schadensersatz zusteht, wenn er grob fahrlässig gehandelt hat. Grobe Fahrlässigkeit liegt vor, wenn jemand die Sorgfaltspflichten besonders schwer verletzt hat. Der Sorgfaltspflichtverstoß muss sowohl objektiv als auch subjektiv unentschuldbar sein. Ob dies der Fall ist, hängt von den Umständen des Einzelfalles ab. Bisher geht die Rechtsprechung aber überwiegend davon aus, dass die Verwendung oder Mitteilung einer TAN oder eines Codes grob fahrlässig ist, wenn sich der wahre Verwendungszweck – wie hier – aus der SMS- oder WhatsApp-Nachricht ergibt. Hier gilt es, mit einem in Phishingfällen erfahrenen Rechtsanwalt den Vorwurf, grob fahrlässig gehandelt zu haben, zu widerlegen.

Artikel teilen: