50 Ergebnisse für Erbschaftsteuer

Suche wird geladen …

14.06.2024

von Rechtsanwalt und Notar Andreas Krau

Verschonung von Betriebsvermögen, land- und forstwirtschaftlichem Vermögen sowie Anteilen an Kapitalgesellschaften bei Übertragung auf die nächste Generation § 13 a und b des Erbschaftsteuer- und Schenkungsteuergesetzes (ErbStG) betrifft …

|

02.06.2024

von Rechtsanwältin Christina Bender

Die Erbschafts- und Schenkungssteuer in Deutschland sind wesentliche Bestandteile des Steuersystems, die sowohl private als auch geschäftliche Vermögensübertragungen betreffen. Historisch gesehen hat die Erbschaftssteuer eine lange …

15.05.2024

von Rechtsanwalt und Notar Andreas Krau

Der Bundesfinanzhof (BFH) entschied im Urteil II R 8/18, dass jedes einzelne Wirtschaftsgut des Verwaltungsvermögens, welches weniger als zwei Jahre vor dem Stichtag durchgehend im Betriebsvermögen war, als "junges Verwaltungsvermögen" gilt …

30.04.2024

von Rechtsanwalt und Notar Andreas Krau

Der Bundesgerichtshof (BGH) hat entschieden, dass Grabpflegekosten keine Nachlassverbindlichkeiten im Sinne von § 1968 BGB darstellen. In dem vorliegenden Fall (IV ZR 174/20) machte der Kläger einen Anspruch auf einen Zusatzpflichtteil …

29.04.2024

von Rechtsanwalt und Notar Andreas Krau

Die Klägerin war Vermächtnisnehmerin aus dem Nachlass ihres verstorbenen Vaters, der ihr einen Quotennießbrauch an seiner Beteiligung an einer KG vermacht hatte. Durch einen späteren Erbvertrag wurden weitere Vermächtnisse zugunsten der …

26.04.2024

von Rechtsanwalt und Notar Andreas Krau

FG Düsseldorf 4 K 865/21 Erb Das Finanzgericht Düsseldorf hat in dem Urteil vom 28.07.2021 - 4 K 865/21 Erb über die Rechtmäßigkeit der Abzinsung einer Nachlassverbindlichkeit gemäß § 12 Abs. 3 des Bewertungsgesetzes (BewG) entschieden. Der …

|

19.04.2024

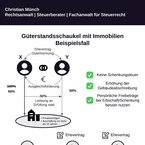

von Rechtsanwalt und Steuerberater Christian Münch

Immobilien zwischen Ehegatten ohne Schenkungsteuer übertragen und gleichzeitig die Gebäudeabschreibung erhöhen – funktioniert das? Ja, in bestimmten Konstellationen ist das mit der Güterstandsschaukel möglich. Welche Steuervorteile durch …

|

17.04.2024

von Rechtsanwalt und Notar Andreas Krau

Die Erbschaftsteuer ist eine finanzielle Belastung, die Erben beim Empfang eines Vermögens oder einer Schenkung treffen kann. Es gibt jedoch rechtliche Spielräume und Strategien, um diese Steuer zu reduzieren oder sogar zu umgehen. Dieser …

16.04.2024

von Rechtsanwalt und Notar Andreas Krau

Vorgehend Thüringer Finanzgericht , 23. Oktober 2019, Az: 4 K 72/18 Die Entscheidung des Bundesfinanzhofs (BFH) im Fall BFH II R 21/20 betrifft die Schenkungsteuer in Zusammenhang mit der Einziehung von GmbH-Anteilen und der damit …

|

15.04.2024

von Rechtsanwältin Lana Berloznik

Die Freibeträge bei der Erbschaftsteuer spielen eine entscheidende Rolle bei der Besteuerung von Vermögensübertragungen bei einem Todesfall. Diese Freibeträge legen fest, wie viel Vermögen steuerfrei vererbt oder verschenkt werden kann, …

|

04.04.2024

von Rechtsanwältin Lana Berloznik

Das Berliner Testament ist eine häufig gewählte Testamentsvariante in Deutschland, bei der sich die Ehepartner gegenseitig als Alleinerben einsetzen und die Kinder erst nach dem Tod beider Elternteile erben sollen. Das Berliner Testament …

|

27.03.2024

von Rechtsanwältin Lana Berloznik

Von RAin Lana Berloznik Das Berliner Ehegattentestament sieht typischerweise vor, dass sich die Ehegatten gegenseitig als alleinige unbeschränkte Vollerben für den ersten Erbfall einsetzen. Nach dem Tod des letzten überlebenden Ehegatten …

|

16.06.2024

von Rechtsanwalt Dr. Daniel Elias Serbu

Formvorschriften In Deutschland kann ein Testament entweder notariell beurkundet oder handschriftlich verfasst werden. Beim handschriftlichen Testament genügt es zur Wirksamkeit, wenn es vollständig per Hand geschrieben und unterschrieben …

|

15.03.2024

von Rechtsanwalt und Notar Andreas Krau

Die Erbschaft- und Schenkungsteuer in Deutschland wird auf den Erwerb von Vermögen durch Erbanfall oder Schenkung erhoben. Wenn der Erblasser im Inland (Deutschland) ansässig war und der Erbe seinen Wohnsitz im Ausland hat, sind bestimmte …

|

12.06.2024

von Rechtsanwalt Dr. Rainer Freudenberg LL.M.

1. Das Grundgesetz des Familienunternehmens Der Gesellschaftsvertrag ist die grundlegende Vereinbarung zwischen den Familiengesellschaftern und dem Betrieb und damit sozusagen das Grundgesetz des Familienunternehmens. Der …

|

14.11.2023

von Notar Roland Horsten

Warum ist es wichtig, für den eigenen Tod mit den richtigen Dokumenten vorzusorgen? Ist das nicht vernünftig im Gesetz geregelt? Das Problem: Die gesetzlichen Regelungen zur Erbfolge sind so gestaltet sind, dass sie den üblichen Wünschen …

|

05.10.2023

von Rechtsanwältin Maria Anwari LL.M.

Disquotale Einlagen Gemäß § 7 Abs. 8 Satz 1 des Erbschaftsteuer- und Schenkungsteuergesetzes/ErbStG gilt als Schenkung „die Werterhöhung von Anteilen an einer Kapitalgesellschaft, die eine an der Gesellschaft unmittelbar oder mittelbar …

|

12.06.2024

von Rechtsanwalt Dr. Rainer Freudenberg LL.M.

1. Nachfolge frühzeitig planen In tausenden Betrieben steht ein Generationswechsel an. Bei Familienunternehmen und inhabergeführten Firmen kommt vorrangig die Nachfolge durch ein Familienmitglied in Betracht, soweit ein geeigneter Kandidat …

|

12.06.2024

von Rechtsanwalt Dr. Rainer Freudenberg LL.M.

1. Nachfolge ist eine Herausforderung In vielen Tausend Handwerksbetrieben steht ein Generationswechsel an. Grund für die Nachfolge sind meistens das Alter des Inhabers (m/w/d), plötzliche Krankheit, aber auch die Verwirklichung neuer …

|

21.03.2024

von Rechtsanwalt Dr. Daniel Elias Serbu

Einerseits ist die Errichtung eines Trusts in Deutschland nicht möglich, andererseits beschäftigen immer wieder verschiedene Trustkonstellationen deutsche Gerichte, da sie sich mit der Frage auseinandersetzen müssen, wie der ausländische …

|

17.10.2022

von Rechtsanwalt/Steuerberater Andreas Keßler

In der erbschaftsteuerlichen Praxis spielen Steuerbefreiungen eine bedeutende Rolle. Dies gilt sowohl für das Privat-als auch für das Betriebsvermögen. Einer der häufigsten Anwendungsfälle der Steuerbefreiung betrifft das sogenannte …

|

12.06.2024

von Rechtsanwalt Dr. Rainer Freudenberg LL.M.

I. Einleitung Gesellschaftervereinbarungen (englisch: Shareholders Agreement) sind Verträge, welche Gesellschafter neben dem Gesellschaftsvertrag der gemeinsamen Gesellschaft abschließen, um interne Angelegenheiten im Gesellschafterkreis zu …

|

12.06.2024

von Rechtsanwalt Dr. Rainer Freudenberg LL.M.

I. Einleitung Mit einer Poolvereinbarung verpflichten sich die Poolmitglieder, ihre Stimmrechte in Bezug auf die Hauptgesellschaft einheitlich auszuüben . Die Begriffe Poolvereinbarung, Stimmbindungsvereinbarung und …

|

24.05.2022

von Rechtsanwalt/Steuerberater Andreas Keßler

Ein Vermächtnis ist ein probates Mittel, um gezielt einzelne Vermögensgegenstände nach dem Tode einer bestimmten Person zukommen zu lassen. Gegenstand muss aber nicht ein Gegenstand sein. Vielmehr kann auch ein Recht zugewandt werden. Eine …