Steuerhinterziehung mit Kryptowährungen – so vermeiden oder mildern Sie Ihre Strafe

- 6 Minuten Lesezeit

Inhaltsverzeichnis

- Wo beginnt Steuerhinterziehung mit Kryptowährungen?

- Strafen bei Steuerhinterziehung mit Kryptowährungen

- Strafbefreiung durch Selbstanzeige

- So gehen Ermittlungsbehörden bei Steuerhinterziehung mit Kryptowährungen vor

- FAQs – Häufig gestellte Fragen und Antworten zum Thema Steuerhinterziehung mit Kryptowährungen

Die Investmentmöglichkeiten in Kryptowährungen sind vielfältig und zuweilen sehr unübersichtlich. Ob Sie Bitcoin, Ripple, Ethereum oder eine andere Kryptowährung für sich als Anlagemöglichkeit entdeckt haben: Hier erfahren Sie, worauf Sie rechtlich beim Umgang mit Kryptowährungen achten sollten.

Nicht selten werden die Währungen online für kriminelle Machenschaften und Betrug missbraucht. Zudem haben Kryptowährungen eine steuerrechtliche Relevanz. Definitiv geklärt ist die steuerliche Behandlung von Gewinnen aus dem Handel mit Kryptowährungen allerdings nicht. Grundsätzlich werden Kryptowährungen seitens der Finanzverwaltung wie Fremdwährungen behandelt. Dabei ist es wichtig zu wissen, wann Sie Gefahr laufen, mit Kryptowährungen Steuerhinterziehung zu begehen, und was Sie in diesem Fall tun können, um einer Strafe zu entgehen oder diese zumindest zu mildern. Rechtsanwältin Miriam Tolle und Rechtsanwalt und Steuerberater Jan-Henrik Leifeld klären über Steuerhinterziehung mit Kryptowährungen auf.

Experten-Autoren dieses Themas

Wo beginnt Steuerhinterziehung mit Kryptowährungen?

Zu unterscheiden sind hierbei Anzeige- und Steuerpflicht, wobei bereits das Verletzen der Anzeigepflichten eine Steuerhinterziehung darstellt. Die Anzeigepflicht beginnt grundsätzlich mit dem Erzielen von Gewinnen aus dem Handel mit Kryptowährungen. Der reine Kauf oder das Halten von Kryptowährungen ist hierbei nicht von steuerlicher Bedeutung. Sämtliche Gewinne aus dem Handel mit Kryptowährungen sind dem Finanzamt gegenüber offenzulegen. Eine steuerrechtliche Einordnung schuldet der Steuerpflichtige hierbei nicht.

Welche Tatsachen tatsächlich der Steuerpflicht unterliegen, ist auch heute rechtlich noch nicht abschließend geklärt. Aufschluss gibt aktuell ein Entwurfsschreiben des Bundesfinanzministeriums vom 17.6.2021, Rechtssicherheit kann jedoch auch dieses momentan nicht geben.

Der private Handel mit Kryptowährungen fällt grundsätzlich unter den Tatbestand des privaten Veräußerungsgeschäftes im Sinne des § 23 Abs. 1 Nr. 2 EStG, womit nicht die Abgeltungssteuer, sondern die Einkommensteuer zum Tragen kommt. Steuerpflichtig sind Gewinne nach dem Gesetz damit nur, wenn sie innerhalb eines Jahres ab dem Ankauf erzielt werden und eine Freigrenze von 600,00 Euro übersteigen. Nach dem Ablauf dieser sog. Spekulationsfrist sind die Gewinne steuerfrei. Ausnahmen bilden hierbei indirekte Anlageprodukte wie ETFs oder Zertifikate. Beim Lending, Cold Stalking und Betreiben eines Masternodes könnte nach dem Schreiben des Ministeriums die einjährige Spekulationsfrist auf 10 Jahre angehoben werden.

Etwas schwieriger gestaltet sich die Einordnung bisher beim Mining. Das Entwurfsschreiben des Bundesfinanzministeriums vom 17.6.2021 legt nun aber nahe, dass hier eine widerlegbare Vermutung für das Vorliegen eines Gewerbebetriebs gegeben ist.

Beim Tausch von virtuellen Währungen gelten dieselben Grundsätze. Zu versteuern ist letztlich der sog. Veräußerungserlös, wobei bei der Gewinnermittlung der Marktkurs der erlangten Einheit am Tauschtag angesetzt wird.

Werden Kryptowährungen dagegen im Betriebsvermögen gehalten, werden Gewinne grundsätzlich als Betriebseinnahmen veranschlagt. Da hier für jede Kryptowährungsart besondere Regeln bzgl. der Gewinnermittlung gelten können, sollte ein spezialisierter Rechtsanwalt oder Steuerberater hinzugezogen werden.

Auch die Abgrenzung, wann im Einzelfall tatsächlich eine Privatanlage oder doch eine gewerbliche Tätigkeit vorliegt, hängt stark von den Umständen des Einzelfalls ab. Die Finanzverwaltung prüft am konkreten Fall, wann der Bereich der privaten Vermögensverwaltung verlassen wird.

Strafen bei Steuerhinterziehung mit Kryptowährungen

Die Strafbarkeit bei Steuerhinterziehung mit Kryptowährungen unterscheidet sich grundsätzlich nicht von anderen Fällen. Eine Verurteilung kann jedenfalls gravierende Folgen haben. Nach § 370 AO kann eine Freiheitsstrafe von bis zu 10 Jahren verhängt werden, wobei eine 10-jährige Haftstrafe nur für besonders schwere Fälle vorgesehen ist. Hinzu kommen hohe Zinsen und Verspätungszuschläge.

Lediglich eine Ordnungswidrigkeit mit einer Strafandrohung von bis zu 50.000 Euro begeht jedoch, wer die Tat leichtfertig begeht. Leichtfertigkeit wird angenommen, wenn der Steuerpflichtige nicht diejenige Sorgfalt hat walten lassen, die man von ihm hätte erwarten können. Da die steuerrechtliche Einordnung des Handels mit Kryptowährungen nach wie vor mit vielen rechtlichen Unsicherheiten verbunden ist, könnte man annehmen, dass man sich hier mit Leichtfertigkeit leicht entschuldigen könnte. Es ist jedoch Vorsicht geboten, da der Bundesfinanzhof bei Zweifeln über steuerbare Vorgänge und deren Grundlagen eine eindeutige Erkundigungspflicht bei den zuständigen Stellen fordert. In diesem Fall schützt Unwissenheit nicht vor Strafe.

Vorsicht geboten ist auch beim Thema Verjährung. Steuerhinterziehung verjährt nach 5 bzw. 10 Jahren. Die Verjährung beginnt jedoch nicht mit der Verwirklichung der Steuerhinterziehung, sondern erst am Ende des Jahres, in dem eine Steuererklärung abgegeben wird. Der Eintritt der Verjährung kann damit von Einzelfall zu Einzelfall unterschiedlich ausfallen.

Soweit eine Erst- oder Nachmeldung an das Finanzamt erfolgt, ist es wichtig, die zugrunde liegenden Tatsachen genau anzugeben. So beispielsweise Anschaffungs- und Veräußerungsdatum, den Anschaffungskurs, die genaue Menge, die entsprechende Börse oder Plattform, den Veräußerungskurs evtl. nebst konkreten Berechnungen. Fehlen diese Angaben, verletzt der Steuerpflichtige unter Umständen seine Anzeigepflicht bzw. werden die Grundlagen vom Finanzamt geschätzt. Eine solche Schätzung fällt selten zugunsten des Steuerpflichtigen aus.

Strafbefreiung durch Selbstanzeige

Wenn Sie Sorge haben, dass Sie sich einer Steuerhinterziehung mit Kryptowährungen schuldig gemacht haben könnten, sollten Sie die Möglichkeit einer Selbstanzeige prüfen.

Das deutsche Steuerstrafrecht bietet Ihnen mit der Selbstanzeige die Möglichkeit, wegen einer Steuerhinterziehung straffrei zu bleiben. Voraussetzung ist, dass Sie dem zuständigen Finanzamt alle Tatsachen mitteilen, die zur richtigen steuerlichen Bewertung erforderlich sind.

Die strafbefreiende Wirkung tritt nur ein, wenn Sie die Selbstanzeige vollständig und rechtzeitig abgeben und schließlich die angefallenen Steuern einschließlich der Zinsen nachzahlen.

Vollständig bedeutet, dass Sie zu allen unverjährten Steuerstraftaten einer Steuerart (z. B. Einkommensteuer oder Umsatzsteuer) alle Tatsachen angeben müssen, die steuerlich relevant sind. Der Berichtigungszeitraum muss unabhängig von der Verjährung mindestens 10 Jahre in die Vergangenheit reichen.

Rechtzeitig ist die Selbstanzeige nur, wenn das Finanzamt nicht bereits ohnehin über die entscheidenden Informationen zur Steuerhinterziehung verfügt und bestimmte Prüfungen noch nicht eingeleitet bzw. begonnen hat. Eine nicht rechtzeitige Selbstanzeige kann sich jedoch trotzdem lohnen, da diese zumindest strafmildernd wirken kann.

Sollte eine einzelne Tat (z. B. Einkommensteuer für 2017) eine hinterzogene Steuer von mehr als 25.000 EUR umfassen, müssen Sie zusätzlich zu Steuern und Zinsen noch einen Zuschlag von 10 bis 20 Prozent der Steuer zahlen, um Straffreiheit zu erlangen.

Eine korrekte Selbstanzeige zu erstellen, ist bereits im Normalfall keine einfache Angelegenheit. Im Zusammenhang mit Kryptowährungen kommt die Schwierigkeit hinzu, dass erst mit der richtigen steuerlichen Einordnung von Trading, Hodling, Mining, Staking etc. festgelegt werden kann, welche Tatsachen Sie dem Finanzamt darlegen müssen, damit Ihre Selbstanzeige die gewünschte Wirkung hat.

Sie sollten sich daher an einen spezialisierten Rechtsanwalt oder Steuerberater wenden.

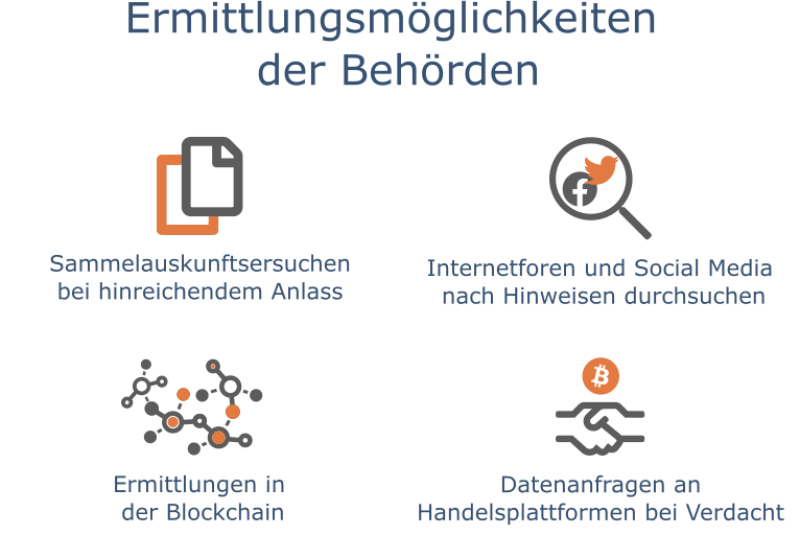

So gehen Ermittlungsbehörden bei Steuerhinterziehung mit Kryptowährungen vor

Die Steuerfahndung ist eine Art spezielle Kriminalpolizei für Ermittlungen im Bereich der Steuerhinterziehung. Solche Ermittlungen können auch den Verdacht einer Steuerhinterziehung mit Kryptowährungen betreffen.

Der Steuerfahndung stehen beispielsweise folgende Ermittlungsmöglichkeiten zur Verfügung.

- Befragung von Zeugen (z.B. Geschäftspartner oder Bekannte)

- Auskünfte bei Banken und/oder Kryptobörsen

- Durchsuchung von Wohn- und Geschäftsräumen

Im Rahmen von Durchsuchungen werden regelmäßig Computer, Laptops oder Mobiltelefone mitgenommen. Speziell ausgebildete IT-Forensiker sichern die elektronisch gespeicherten Daten als mögliches Beweismaterial.

Die Blockchain ist für Ermittlungsbehörden oftmals eine sehr weitreichende Informationsquelle, da dort bei vielen Kryptowährungen alle Transaktionen der Historie – wenn auch in der Regel nur unter einem Pseudonym – öffentlich einsehbar sind.

Eher noch einfacher sind die Ermittlungen für die Steuerfahndung, wenn Ihre Kryptowährungen bei den großen Börsen gehalten bzw. verwahrt werden. Eine Anfrage bei der jeweiligen Börse dürfte in den meisten Fällen schon die gewünschten Informationen für die Ermittler erbringen. Ein „Bankgeheimnis“, das vor strafrechtlichen Ermittlungen schützt, existiert nicht. Ist die Börse im Ausland ansässig, fordert die deutsche Steuerfahndung die Amtshilfe der örtlichen Behörden an.

Als Beschuldigter in einem Steuerstrafverfahren sollten Sie sich an einen kompetenten Verteidiger wenden, der Sie in dieser Situation unterstützen kann.

Nutzen Sie die Kontaktmöglichkeiten bei anwalt.de und wählen Sie Ihren Experten aus.

FAQs – Häufig gestellte Fragen und Antworten zum Thema Steuerhinterziehung mit Kryptowährungen

Welche Strafen drohen bei Steuerhinterziehung mit Kryptowährungen?

Die Strafbarkeit bei Steuerhinterziehung mit Kryptowährungen unterscheidet sich grundsätzlich nicht von anderen Fällen der Steuerhinterziehung: Nach § 370 AO kann eine Freiheitsstrafe von bis zu 10 Jahren in besonders schweren Fällen verhängt werden. Eine nicht mehr zur Bewährung ausgesetzte Haftstrafe droht regelmäßig erst ab einem hinterzogenen Betrag von einer Million Euro.

Wann verjährt Steuerhinterziehung mit Kryptowährung?

Eine Steuerhinterziehung verjährt nach 5 Jahren. In besonders schweren Fällen verjährt sie erst nach 15 Jahren. Letztere ist etwa bei einer Steuerhinterziehung großen Ausmaßes gegeben, von der ab einer Steuerverkürzung von 50.000 Euro ausgegangen wird. Durch Hemmungen und Unterbrechungen kann die absolute Verjährungsdauer bis zu 37,5 Jahre betragen. Die Verjährungsfrist beginnt mit dem Erhalt des Steuerbescheids über die zu niedrig festgesetzte Steuer.

Welche Techniken verwenden Fahnder bei Kryptowährungen?

Ermittlungsbehörden haben die Möglichkeit, bei vielen Kryptowährungen die Transaktionshistorie über die Blockchain nachzuvollziehen. Das Handeln mit Kryptowährungen über Börsen lässt sich für Steuerfahnder noch leichter nachverfolgen. Eine Anfrage bei der jeweiligen Börse reicht hierfür aus. Zudem verfügt die Behörde über speziell ausgebildete IT-Forensiker. Diese sichern elektronisch gespeicherte Daten von Datenträgern, die bei Durchsuchungen als Beweismaterial mitgenommen wurden.

Artikel teilen:

Sie benötigen persönliche Beratung zum Thema Kryptowährung Steuerhinterziehung?

Rechtstipps zu "Kryptowährung Steuerhinterziehung"

-

18.07.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… , können auch Sie sich strafbar machen. Steuerhinterziehung Viele Menschen wissen nicht, dass Gewinne aus Kryptowährungen versteuert werden müssen. Wer diese Gewinne nicht korrekt angibt, macht …“ Weiterlesen

18.07.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… , können auch Sie sich strafbar machen. Steuerhinterziehung Viele Menschen wissen nicht, dass Gewinne aus Kryptowährungen versteuert werden müssen. Wer diese Gewinne nicht korrekt angibt, macht …“ Weiterlesen -

10.07.2024 Rechtsanwalt Dr. Christopher Arendt„… , Schmelzender Gewinn – Kryptoanlagen, Ausgabe 31/2023, Aug. 23 (€) Börse-Online, Kryptogewinne: Fiskus macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs (Non …“ Weiterlesen

10.07.2024 Rechtsanwalt Dr. Christopher Arendt„… , Schmelzender Gewinn – Kryptoanlagen, Ausgabe 31/2023, Aug. 23 (€) Börse-Online, Kryptogewinne: Fiskus macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs (Non …“ Weiterlesen -

09.07.2024 Rechtsanwalt Dr. Christopher Arendt„… -Online, Schmelzender Gewinn – Kryptoanlagen, Ausgabe 31/2023, Aug. 23 (€) Börse-Online, Kryptogewinne: Fiskus macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs …“ Weiterlesen

09.07.2024 Rechtsanwalt Dr. Christopher Arendt„… -Online, Schmelzender Gewinn – Kryptoanlagen, Ausgabe 31/2023, Aug. 23 (€) Börse-Online, Kryptogewinne: Fiskus macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs …“ Weiterlesen -

02.07.2024 Rechtsanwalt Dr. Christopher Arendt„… macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs (Non-Fungible Token) – Anwendungsfall zu Bilanzierung und Reporting, 5/2023 Börse-Online, Kryptogewinne immer steuerfrei? So hat der Bundesfinanzhof entschieden, 28.02.2023“ Weiterlesen

02.07.2024 Rechtsanwalt Dr. Christopher Arendt„… macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs (Non-Fungible Token) – Anwendungsfall zu Bilanzierung und Reporting, 5/2023 Börse-Online, Kryptogewinne immer steuerfrei? So hat der Bundesfinanzhof entschieden, 28.02.2023“ Weiterlesen -

20.06.2024 Rechtsanwältin Fachanwältin Dr. Jasmin Haider Maître en droit„… zugeschnitten. Fachanwältin für Strafrecht Dr. Jasmin Haider ist schwerpunktmäßig im Steuerstrafrecht tätig und berät und verteidigt Betroffene beim Thema Kryptowährung & Steuerhinterziehung …“ Weiterlesen

20.06.2024 Rechtsanwältin Fachanwältin Dr. Jasmin Haider Maître en droit„… zugeschnitten. Fachanwältin für Strafrecht Dr. Jasmin Haider ist schwerpunktmäßig im Steuerstrafrecht tätig und berät und verteidigt Betroffene beim Thema Kryptowährung & Steuerhinterziehung …“ Weiterlesen -

10.07.2024 Rechtsanwalt Martin Figatowski LL.M. (Tax)„Malaysia hat kürzlich eine bedeutende Operation namens „Ops Token“ durchgeführt, um gegen Steuerhinterziehung im Bereich Kryptowährungen vorzugehen. Diese konzertierte Aktion, durchgeführt …“ Weiterlesen

10.07.2024 Rechtsanwalt Martin Figatowski LL.M. (Tax)„Malaysia hat kürzlich eine bedeutende Operation namens „Ops Token“ durchgeführt, um gegen Steuerhinterziehung im Bereich Kryptowährungen vorzugehen. Diese konzertierte Aktion, durchgeführt …“ Weiterlesen -

10.06.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… führen können. Steuerhinterziehung mit Kryptowährungen – Kann man sich vor Strafe retten? Im Steuerrecht gibt es den Grundsatz der strafbefreienden Selbstanzeige (§ 371 AO). Demzufolge kann man unter …“ Weiterlesen

-

21.05.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… Deutschland und den USA, gelten Gewinne aus dem Handel mit Kryptowährungen als steuerpflichtiges Einkommen. Steuerhinterziehung wird streng verfolgt und kann schwerwiegende rechtliche Konsequenzen …“ Weiterlesen

-

19.04.2024 Rechtsanwalt Moritz Hausmann„… und sogar rechtlicher Verfolgung wegen Steuerhinterziehung. Hierbei sind grundsätzliche Kenntnisse zur Steuerpflichtigkeit von Gewinnen aus den Geschäften mit Kryptowährungen sowie Grundkenntnisse …“ Weiterlesen

19.04.2024 Rechtsanwalt Moritz Hausmann„… und sogar rechtlicher Verfolgung wegen Steuerhinterziehung. Hierbei sind grundsätzliche Kenntnisse zur Steuerpflichtigkeit von Gewinnen aus den Geschäften mit Kryptowährungen sowie Grundkenntnisse …“ Weiterlesen -

17.04.2024 Rechtsanwalt Sören Grigutsch„… . Drogenhandel , Steuerhinterziehung, Menschenhandel, Bestechung oder Raub stammen. Um das Ziel der Verschleierung zu erreichen, werden zum Beispiel Immobilien, Kunstwerke, Aktien und Kryptowährungen gekauft …“ Weiterlesen

17.04.2024 Rechtsanwalt Sören Grigutsch„… . Drogenhandel , Steuerhinterziehung, Menschenhandel, Bestechung oder Raub stammen. Um das Ziel der Verschleierung zu erreichen, werden zum Beispiel Immobilien, Kunstwerke, Aktien und Kryptowährungen gekauft …“ Weiterlesen -

30.03.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… von elektronischen Zahlungsmethoden haben die Art und Weise, wie wir bezahlen, bereits tiefgreifend verändert. Apps für das mobile Bezahlen, Online-Banking und Kryptowährungen bieten eine Vielzahl …“ Weiterlesen

30.03.2024 Rechtsanwältin Anna O. Orlowa LL.M.„… von elektronischen Zahlungsmethoden haben die Art und Weise, wie wir bezahlen, bereits tiefgreifend verändert. Apps für das mobile Bezahlen, Online-Banking und Kryptowährungen bieten eine Vielzahl …“ Weiterlesen -

08.03.2024 Rechtsanwältin Anna O. Orlowa LL.M.„In einem bahnbrechenden Urteil (IX R 3/22) hat der Bundesfinanzhof (BFH) herausgearbeitet , dass Gewinne aus dem Handel mit spezifischen Kryptowährungen wie Bitcoin, Ether und Monero unter gewissen …“ Weiterlesen

-

06.03.2024 Rechtsanwalt Dr. Christopher Arendt„… , Schmelzender Gewinn – Kryptoanlagen, Ausgabe 31/2023, Aug. 23 (€) Börse-Online, Kryptogewinne: Fiskus macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs …“ Weiterlesen

06.03.2024 Rechtsanwalt Dr. Christopher Arendt„… , Schmelzender Gewinn – Kryptoanlagen, Ausgabe 31/2023, Aug. 23 (€) Börse-Online, Kryptogewinne: Fiskus macht Jagd auf Steuerhinterzieher, 02.06.2023 beck.de/ Beck-Verlag, Kryptowährungen und NFTs …“ Weiterlesen -

02.07.2024 Rechtsanwalt Dr. Christopher Arendt„… diese und weitere Methoden vom Handel mit Kryptowährungen erfährt. Wie erfährt Finanzamt vom Handel mit Kryptowährung – die wichtigsten Fakten: Krypto Transaktionen: Nicht anonym, nur pseudonym …“ Weiterlesen

02.07.2024 Rechtsanwalt Dr. Christopher Arendt„… diese und weitere Methoden vom Handel mit Kryptowährungen erfährt. Wie erfährt Finanzamt vom Handel mit Kryptowährung – die wichtigsten Fakten: Krypto Transaktionen: Nicht anonym, nur pseudonym …“ Weiterlesen -

22.02.2024 Rechtsanwalt Dr. Marc Maisch„Finanzermittler im Krypto Sektor Kryptowährungen haben in den letzten Jahren einen explosionsartigen Anstieg ihrer Popularität erlebt, was eine Vielzahl von Herausforderungen für Steuerberater …“ Weiterlesen

22.02.2024 Rechtsanwalt Dr. Marc Maisch„Finanzermittler im Krypto Sektor Kryptowährungen haben in den letzten Jahren einen explosionsartigen Anstieg ihrer Popularität erlebt, was eine Vielzahl von Herausforderungen für Steuerberater …“ Weiterlesen -

03.04.2024 Rechtsanwalt Dr. Marc Maisch„In diesem Beitrag geben wir Ihnen Einblicke in die Welt unseres Steuerberaters Raphael Sperling, der sich wie kein zweiter privat und geschäftlich mit Kryptowährungen auskennt. Das Interview führte …“ Weiterlesen

03.04.2024 Rechtsanwalt Dr. Marc Maisch„In diesem Beitrag geben wir Ihnen Einblicke in die Welt unseres Steuerberaters Raphael Sperling, der sich wie kein zweiter privat und geschäftlich mit Kryptowährungen auskennt. Das Interview führte …“ Weiterlesen -

13.06.2024 Rechtsanwalt Martin Wehrmann„… Betrugsverdacht wegen WhatsApp oder Telegram Kryptowährungen wie Bitcoin und Blockchain Scams Sozialversicherungsbetrug und Betrugsverdacht bei Kurzarbeitergeld "Betrug am Finanzamt" durch verschiedene Formen …“ Weiterlesen

13.06.2024 Rechtsanwalt Martin Wehrmann„… Betrugsverdacht wegen WhatsApp oder Telegram Kryptowährungen wie Bitcoin und Blockchain Scams Sozialversicherungsbetrug und Betrugsverdacht bei Kurzarbeitergeld "Betrug am Finanzamt" durch verschiedene Formen …“ Weiterlesen -

25.01.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… von Immobilien bis hin zum Handel mit Kryptowährungen. Jede dieser Situationen bringt spezifische steuerliche Herausforderungen und Pflichten mit sich, die es zu verstehen und zu berücksichtigen. 2 …“ Weiterlesen

25.01.2024 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… von Immobilien bis hin zum Handel mit Kryptowährungen. Jede dieser Situationen bringt spezifische steuerliche Herausforderungen und Pflichten mit sich, die es zu verstehen und zu berücksichtigen. 2 …“ Weiterlesen -

26.12.2023 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… zur Geldwäsche überwiesen werden. Erträge aus Steuerhinterziehung durch Scheinfirmen tarnen : Durch die Gründung von Scheinfirmen können illegal erworbene Gelder als legale Einnahmen deklariert werden. Nutzung …“ Weiterlesen

26.12.2023 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… zur Geldwäsche überwiesen werden. Erträge aus Steuerhinterziehung durch Scheinfirmen tarnen : Durch die Gründung von Scheinfirmen können illegal erworbene Gelder als legale Einnahmen deklariert werden. Nutzung …“ Weiterlesen -

05.04.2024 Rechtsanwalt Martin Wehrmann„… . Ich vermute, dass die hochverdächtigten Akteure hinter cryptocurrencyexz.com "auf Biegen und Brechen" einen möglichst "sauberen" Domainnamen haben wollten, der Kryptowährungen in den Vordergrund stellt …“ Weiterlesen

05.04.2024 Rechtsanwalt Martin Wehrmann„… . Ich vermute, dass die hochverdächtigten Akteure hinter cryptocurrencyexz.com "auf Biegen und Brechen" einen möglichst "sauberen" Domainnamen haben wollten, der Kryptowährungen in den Vordergrund stellt …“ Weiterlesen -

20.11.2023 Rechtsanwalt Dr. Christopher Arendt„Das Thema Steuerhinterziehung verbinden viele Personen mit Prominenten, die mit einem gehörigen Rauschen im Blätterwald der Klatschpresse für eine gewisse Zeit im Gefängnis „landen“. Man erinnert …“ Weiterlesen

20.11.2023 Rechtsanwalt Dr. Christopher Arendt„Das Thema Steuerhinterziehung verbinden viele Personen mit Prominenten, die mit einem gehörigen Rauschen im Blätterwald der Klatschpresse für eine gewisse Zeit im Gefängnis „landen“. Man erinnert …“ Weiterlesen -

25.10.2023 Rechtsanwalt Dr. Christopher Arendt„… . der Krypto Gewinne reagieren sollten und welche Möglichkeiten Sie haben, rechtzeitig zu handeln, bevor Sie der Steuerhinterziehung beschuldigt werden. Hier kommt nämlich das Thema Selbstanzeige wegen …“ Weiterlesen

25.10.2023 Rechtsanwalt Dr. Christopher Arendt„… . der Krypto Gewinne reagieren sollten und welche Möglichkeiten Sie haben, rechtzeitig zu handeln, bevor Sie der Steuerhinterziehung beschuldigt werden. Hier kommt nämlich das Thema Selbstanzeige wegen …“ Weiterlesen -

05.04.2024 Rechtsanwalt Martin Wehrmann„… Euro. Die Kryptowährungen werden jetzt zu ihm zurückgeführt! Darüber hinaus konnte ich für einen weiteren Geschädigten nach einem Überweisungsbetrug 180.000,00 Euro (!) per Banküberweisung zurückholen …“ Weiterlesen

05.04.2024 Rechtsanwalt Martin Wehrmann„… Euro. Die Kryptowährungen werden jetzt zu ihm zurückgeführt! Darüber hinaus konnte ich für einen weiteren Geschädigten nach einem Überweisungsbetrug 180.000,00 Euro (!) per Banküberweisung zurückholen …“ Weiterlesen -

29.09.2023 Rechtsanwalt Wolfgang Herfurtner„In den vergangenen Jahren hat insbesondere Bitcoin in der Welt der Kryptowährungen für eine Vielzahl von Schlagzeilen gesorgt. Von beeindruckenden Kursgewinnen und dramatischen Krisen bis hin …“ Weiterlesen

29.09.2023 Rechtsanwalt Wolfgang Herfurtner„In den vergangenen Jahren hat insbesondere Bitcoin in der Welt der Kryptowährungen für eine Vielzahl von Schlagzeilen gesorgt. Von beeindruckenden Kursgewinnen und dramatischen Krisen bis hin …“ Weiterlesen