Abfindungsrechner 2024: So berechnen Sie die Abfindungshöhe

- 3 Minuten Lesezeit

Inhaltsverzeichnis

- Abfindungsrechner 2024: Die wichtigsten Fakten

- Abfindung berechnen: Wie wird die Höhe der Abfindung ermittelt?

- Abfindung berechnen: Was zählt zum Bruttomonatsgehalt?

- Faktoren für die Abfindungshöhe: Betriebszugehörigkeit, Art der Kündigung, Alter des Beschäftigten

- Tipps für eine höhere Abfindung

- Abfindungsrechner: Steuer und Fünftelregelung

- Abfindungsrechner: Häufige Fragen und Antworten zur Abfindungshöhe

Abfindungsrechner 2024: Die wichtigsten Fakten

Abfindungen werden oft trotz fehlenden Anspruchs regelmäßig gezahlt.

Je angreifbarer die Kündigung ist, umso wahrscheinlicher ist eine Abfindungszahlung.

Verhandlungsgeschick entscheidet stets mit über die Abfindungshöhe.

Berechnungsgrundlage ist oftmals die Bruttomonatsvergütung samt weiterer Leistungen.

Abfindung berechnen: Wie wird die Höhe der Abfindung ermittelt?

Der Abfindungsanspruch kann sich aus unterschiedlichen Ausgangslagen ergeben: In seltenen Fällen besteht ein gesetzlicher Anspruch nach § 1a bzw. § 9 Kündigungsschutzgesetz. Wurde bereits eine Abfindungssumme festgelegt, so findet sich diese im Arbeitsvertrag, Tarifvertrag oder in der Betriebsvereinbarung. Muss die Abfindungshöhe erst noch ausgehandelt werden, geschieht dies oft im Rahmen eines Aufhebungsvertrags oder Vergleichs.

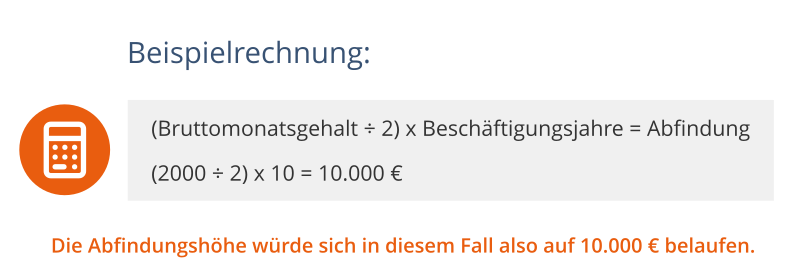

Für die Höhe des durchschnittlichen Abfindungsanspruchs gilt die Faustregel: ein halbes bis ein volles Bruttomonatsgehalt pro Beschäftigungsjahr. Im Einzelfall sind allerdings erhebliche Abweichungen von der Regelabfindung – insbesondere nach oben – möglich.

Folgende Beispielrechnung zeigt die Höhe der Abfindung im Fall eines halben Bruttomonatsgehalts pro Beschäftigungsjahr bei einem Verdienst von 2000 € brutto nach 10 Beschäftigungsjahren:

Abfindungshöhe und ausstehende Zahlungsansprüche (Turboklausel)

Eine höhere Abfindung kann zustande kommen, wenn Arbeitnehmer und Arbeitgeber den Verzicht auf noch nicht erfüllte Zahlungsansprüche vereinbaren. Darunter fallen Urlaubsabgeltungen, Weihnachtsgeld, Überstundenvergütung und Provision.

Die Turboklausel, auch Sprinterklausel genannt, ist als Teil eines Aufhebungsvertrages möglich. Darin wird vereinbart, dass der Arbeitnehmer bereits vor dem normalen Beendigungszeitpunkt aus dem Arbeitsverhältnis ausscheiden kann. Die noch ausstehende Vergütung oder einen Teil davon erhält er in diesem Fall zusätzlich zur Abfindung. So entsteht für den Arbeitnehmer nicht nur ein finanzieller Vorteil, sondern das Arbeitsverhältnis kann auch flexibel vorzeitig beendet werden. Es gilt jedoch zu beachten, dass bei vorzeitiger Beendigung das Risiko einer Sperrzeit für das Arbeitslosengeld I besteht.

Abfindung berechnen: Was zählt zum Bruttomonatsgehalt?

Die Abfindungshöhe wird anhand des monatlichen Einkommens ermittelt. Dabei handelt es sich um das Bruttoeinkommen vor dem Abzug von Steuern und Sozialabgaben. Folgende Zahlungen werden außerdem regelmäßig dazugerechnet:

Prämien

Bonuszahlungen

Tantiemen

Sonderzuwendungen (z. B. Urlaubsgeld, Weihnachtsgeld)

Sachbezüge (z. B. Nutzung einer Dienstwohnung)

geldwerte Vorteile (z. B. privates Nutzen eines Dienstwagens)

Faktoren für die Abfindungshöhe: Betriebszugehörigkeit, Art der Kündigung, Alter des Beschäftigten

Neben dem Bruttomonatsgehalt beeinflussen weitere Aspekte die Abfindungshöhe. So wirkt sich die Betriebszugehörigkeit auf die Höhe der Abfindung aus. Eine lange Betriebszugehörigkeit erhöht die Abfindung. Zur Betriebszugehörigkeit zählen alle Zeiträume, in denen man für einen Arbeitgeber tätig war, also auch Elternzeit, Krankheitszeiten und Teilzeitbetätigung. Bei nicht vollen Beschäftigungsjahren wird ab sechs Monaten auf ein ganzes Jahr aufgerundet.

Auch die Art der Kündigung kann die Abfindungshöhe beeinflussen: z. B. ist bei fehlender Abmahnung, fehlendem betrieblichen Eingliederungsmanagement oder einem lang andauernden Verfahren nach einer Kündigungsschutzklage eine höhere Abfindung möglich.

Daneben gibt es noch weitere Faktoren, die sich auf die Höhe der Zahlung auswirken können, wie der Sonderkündigungsschutz. Dieser gilt im Fall von Schwangerschaft, Schwerbehinderung, während der Ausbildung und für Betriebsratsmitglieder. Außerdem können weitere Aspekte, wie z. B. das Alter des Beschäftigten, der Familienstand, mögliche Unterhaltspflichten oder bestehende Elternzeit die Abfindungshöhe beeinflussen.

Tipps für eine höhere Abfindung

Wer die Höhe der Abfindung noch weiter steigern möchte, dem nützt Verhandlungsgeschick. Da die Abfindungssumme vor allem nach oben oft weit von der Faustformel abweichen kann, ist es möglich, mithilfe einer stichhaltigen Argumentation einen höheren Betrag auszuhandeln.

Außerdem kann es sinnvoll sein, die Expertise eines Anwalts in Anspruch zu nehmen. Die Beratung von einem Spezialisten im Arbeitsrecht kann eine Erhöhung der Abfindungssumme bewirken.

Abfindungsrechner: Steuer und Fünftelregelung

Da Abfindungen zum steuerpflichtigen Einkommen zählen, wird Einkommensteuer auf die Abfindung erhoben. Die Fünftelregelung als Errechnungsmethode für die Höhe der Einkommensteuer, die für die Abfindung anfällt, soll dazu dienen, den Steuerbetrag zu mindern. Es wird folgende Berechnung angewendet:

1. Zunächst wird die Einkommensteuer für die Abfindungssumme errechnet:

Abfindungssumme ÷ 5 + Jahresgehalt

2. Anschließend wird die Einkommensteuer für das Jahresgehalt ohne die Abfindung errechnet.

3. Geminderte Einkommensteuer, die auf die Abfindung gezahlt werden muss:

(Ergebnis aus Schritt 1 – Ergebnis aus Schritt 2) x 5

Für die Anwendung der Fünftelregelung müssen allerdings bestimmte Voraussetzungen gelten. Beispielsweise darf die Kündigung in der Regel nicht vom Arbeitnehmer ausgehen. Mit dem Abfindungsrechner von anwalt.de können Sie schnell und einfach Ihre durchschnittliche Abfindungshöhe nach Abzug der Steuern berechnen. Erfahren Sie alle wichtigen Informationen zu Abfindung und Steuer in einem eigenen Ratgeber.

(LES)

Abfindungsrechner: Häufige Fragen und Antworten zur Abfindungshöhe

Wie berechnet man die Abfindungshöhe?

Die sogenannte „Regelabfindung“ berechnet sich nach dem Bruttomonatsgehalt. Es gilt: Pro Jahr, in dem der Arbeitnehmer in dem Unternehmen beschäftigt war, erhält er ein halbes bis ein ganzes Monatsgehalt als Abfindung.

Wann hat man einen Anspruch auf Abfindung?

Achtung: Es gibt keinen gesetzlichen Anspruch auf eine Abfindung – auch dann nicht, wenn man unberechtigt vom Arbeitgeber gekündigt wurde. Ein Abfindungsanspruch kann sich auf zwei Weisen ergeben: Entweder durch eine vertragliche Vereinbarung (z. B. Arbeitsvertrag, Tarifvertrag etc.) oder durch Verhandlungen mit dem Arbeitgeber.

Artikel teilen:

Sie benötigen persönliche Beratung zum Thema Abfindungsrechner?

Rechtstipps zu "Abfindungsrechner"

-

10.04.2024 Rechtsanwalt Hermann Kaufmann„… ://www.hensche.de/Rechtsanwalt_Arbeitsrecht_Handbuch_Abfindung.html https://www.juraforum.de/lexikon/abfindung-im-arbeitsrecht-und-steuer https://www.lexware.de/wissen/mitarbeiter-gehalt/abfindung/ https://www.lexware.de/werkzeuge-ebooks/abfindungsrechner/ https://www.lexware.de/wissen/mitarbeiter-gehalt/abfindung/“ Weiterlesen

10.04.2024 Rechtsanwalt Hermann Kaufmann„… ://www.hensche.de/Rechtsanwalt_Arbeitsrecht_Handbuch_Abfindung.html https://www.juraforum.de/lexikon/abfindung-im-arbeitsrecht-und-steuer https://www.lexware.de/wissen/mitarbeiter-gehalt/abfindung/ https://www.lexware.de/werkzeuge-ebooks/abfindungsrechner/ https://www.lexware.de/wissen/mitarbeiter-gehalt/abfindung/“ Weiterlesen -

27.01.2024 Rechtsanwalt Jobst Ehrentraut„… Sie alles Wissenswerte rund um das Thema Abfindung, mit einem Verweis auf den praktischen Abfindungsrechner von anwalt.de. 1. Was ist eine Abfindung? Eine Abfindung ist eine einmalige Geldzahlung …“ Weiterlesen

-

14.06.2023 Rechtsanwalt Dr. Martin Kupka„… beachten müsste. Unser Abfindungsrechner kann Ihnen einen ersten Anhaltspunkt geben, bei welchem Betrag es sich um eine faire Abfindung handelt. Gerne unterstützen wir Sie dabei, die bestmögliche Abfindung …“ Weiterlesen

-

12.03.2023 Rechtsanwalt Alexander Bredereck„Ein Beitrag von Fachanwalt für Arbeitsrecht Alexander Bredereck und Dr. Attila Fodor, Berlin. Viele Abfindungsrechner multiplizieren das Bruttomonatsgehalt mit den Jahren der Betriebszugehörigkeit …“ Weiterlesen

-

09.03.2023 Rechtsanwalt Johannes Stadel„… jederzeit per E-Mail unter beratung@kanzlei-chevalier.de kontaktieren oder rufen Sie uns direkt an 030 555 786 826. Um die Höhe Ihrer möglichen Abfindung kostenfrei und schnell zu berechnen, nutzen Sie jetzt unseren Abfindungsrechner .“ Weiterlesen

-

06.02.2023 Rechtsanwalt Johannes Stadel„… -chevalier.de erreichbar oder rufen Sie uns direkt unter 030 555 786 826 an. Um die Höhe Ihrer möglichen Abfindung kostenfrei und schnell zu berechnen, nutzen Sie jetzt unseren Abfindungsrechner .“ Weiterlesen

-

18.01.2023 Rechtsanwalt Johannes von Rüden„… Abfindungsrechner hinterlegt, der automatisiert eine angemessene Summe gemäß Ihren Angaben berechnet: Anhand einer Beispielrechnung wird die Anwendung der Formel klarer: Wenn ein Arbeitnehmer nach acht Jahren …“ Weiterlesen

-

28.11.2022 Rechtsanwalt Johannes Stadel„… kontaktieren oder rufen Sie uns direkt an 030 555 786 826. Um die Höhe Ihrer möglichen Abfindung kostenfrei und schnell zu berechnen, nutzen Sie jetzt unseren Abfindungsrechner .“ Weiterlesen

-

22.11.2022 Rechtsanwalt Johannes Stadel„… mit der arbeitnehmenden Person auseinandersetzen. Erhalten Sie weitere Informationen zum Thema Abfindungszahlung und nutzen Sie unseren Abfindungsrechner zur Ermittlung Ihrer möglichen Abfindungshöhe oder nutzen …“ Weiterlesen

-

03.08.2023 Rechtsanwalt Adam Cofala„… möchte ich Sie auf unseren Abfindungsrechner hinweisen: Abfindungsrechner - Abfindungshöhe sofort online berechnen (abfindung4u.de)“ Weiterlesen

-

30.09.2022 Rechtsanwalt Dr. Markus Rente„… sind. Mehr zum Thema Abfindung und Abfindungsrechner … Freistellung Stellt der Insolvenzverwalter die Arbeitnehmer frei, so kommt er in Annahmeverzug. Die Arbeitnehmer haben daher bis zum Ablauf …“ Weiterlesen

-

10.08.2022 Rechtsanwalt Daniel Buljevic„… Kündigung?“ Gibt es einen Anspruch auf eine Abfindung? Rund um die Abfindung gibt es viele Gerüchte. Es gibt oftmals auch sog. „Abfindungsrechner“. Diese suggerieren, dass es einen gesetzlichen Anspruch …“ Weiterlesen

-

16.05.2022 Rechtsanwalt Alexander Bredereck„… einen Abfindungsrechner, um vorab eine Idee von der Abfindungshöhe zu bekommen, oder sie wenden eine bestimmte Formel an. Nur: Eine haltbare Auskunft kann der Abfindungsrechner oder eine bestimmte …“ Weiterlesen

-

21.01.2022 Rechtsanwalt Johannes von Rüden„… des gekündigten Arbeitnehmers. Mit dem Online-Abfindungsrechner lässt sich die durchschnittliche Abfindung bei Kündigung kostenfrei berechnen. Muss die Abfindung beim 450-Euro-Job versteuert werden …“ Weiterlesen

-

12.01.2022 Rechtsanwältin Beate Kahl„… eine Abfindung kaum noch eine Chance. Im Internet werden sogenannte Abfindungsrechner angeboten. Diese zu benutzen, ist riskant, weil die Höhe der erzielbaren Abfindung von vielen individuellen Kriterien …“ Weiterlesen

-

10.01.2022 Rechtsanwalt Johannes von Rüden„… bei einer Kündigung lautet 0,5 * Beschäftigungsjahr * Bruttogehalt. Diese Faustformel ist auch im Abfindungsrechner hinterlegt, mit dem unkompliziert und online die Höhe der Abfindung berechnet werden kann. Der Rechner …“ Weiterlesen

-

23.12.2021 Rechtsanwalt Johannes von Rüden„… unseren unverbindlichen Kündigungs-Check . Mit unserem Abfindungsrechner können Sie Ihre mögliche Abfindung berechnen. Nehmen Sie Kontakt zu uns auf!“ Weiterlesen

-

29.11.2021 Rechtsanwalt Johannes von Rüden„… immer Verhandlungssache. Es hat sich eine Faustformel durchgesetzt, nach der die mögliche Abfindung errechnet werden kann. Auch ein Abfindungsrechner kann helfen, eine angemessene Ausgleichzahlung …“ Weiterlesen

-

11.05.2021 Rechtsanwalt Arnold Renner„… auch eine Abmahnung nicht vorher ausgesprochen werden. Bei Fragen zu Ihrem Arbeitsverhältnis kontaktieren Sie mich! Vorteile meiner Beauftragung: Kostenlose Ersteinschätzung. Kostenloser Abfindungsrechner …“ Weiterlesen

-

29.03.2023 Rechtsanwalt Pascal Croset„Wer eine Kündigung erhalten oder einen Aufhebungsvertrag vorgelegt bekommen hat, der will schnell wissen, woran er ist. Ein guter Abfindungsrechner bietet Ihnen als Arbeitnehmer anhand weniger Fragen …“ Weiterlesen

-

08.09.2020 Fachanwalt Arbeitsrecht Carsten Fleischer„Zum Thema Abfindungsrechner finden sich zahlreiche Meinungen im Internet und den Printmedien. Die einen meinen, damit zielsicher die Ihnen zustehende oder die zu zahlende Abfindung berechnen …“ Weiterlesen

-

22.05.2020 Rechtsanwalt Dr. Martin Kupka„… Faktor stehen, können Sie dem Abfindungsrechner auf der Webseite der Kanzlei Rechtsanwälte Kupka & Stillfried entnehmen. Wichtig ist hierbei aber, dass es keine Garantie auf diese Berechnung gibt …“ Weiterlesen

-

16.04.2019 Rechtsanwalt Alexander Meyer„… "Faustformel zur Berechnung einer Abfindung" . Die lautet: Die Abfindung beträgt ein halbes Monatsgehalt pro Beschäftigungsjahr. Für diese Formel braucht man zwar keinen Abfindungsrechner, aber leider gibt …“ Weiterlesen

-

01.02.2017 Rechtsanwalt Dipl.Verw.wirt (FH) Ulrich Gewert„Im Internet finden sich zahlreiche Abfindungsrechner und verwirrende Informationen zur Höhe von Abfindungszahlungen bei Kündigungen. Seltener erörtert wird, dass Arbeitgeber …“ Weiterlesen