Erbrecht: Das Wichtigste rund ums Erben und Vererben

- 9 Minuten Lesezeit

Inhaltsverzeichnis

- Gesetzliche Erbfolge im Erbrecht: Wer erbt was?

- Erbrecht und Testament: Was Sie zum letzten Willen wissen sollten

- Enterben: Erbrecht sieht einen Pflichtteil vor

- Erbschaftsteuer: Diese steuerlichen Konsequenzen gibt es

- Erbe ausgeschlagen: Verzicht auf vererbte Schulden

- Verzicht gegen Abfindung zu Lebzeiten

- Erbschein: Erbrecht nachweisen

- Häufige Fragen und Antworten zum Erbrecht

Das Erbschaftsvolumen im Zeitraum von 2015 bis 2024 in Deutschland wird auf rund 2,05 Billionen Euro prognostiziert.* Umso wichtiger ist es, sich jetzt schon mit dem Erbrecht zu beschäftigen. Wie ist die gesetzliche Erbfolge geregelt, welche Testamentsarten existieren und wie hoch fallen die Freibeträge bei der Erbschaftsteuer aus? Rechtsanwalt Bernfried Rose LL. M. und Rechtsanwalt Nicolai Utz, Experten auf dem Gebiet des Erbrechts, klären auf.

*Quelle: Prognose zum Erbschaftsvolumen in Deutschland nach Vermögensart bis 2024, statista.com/2022

Experten-Autoren dieses Themas

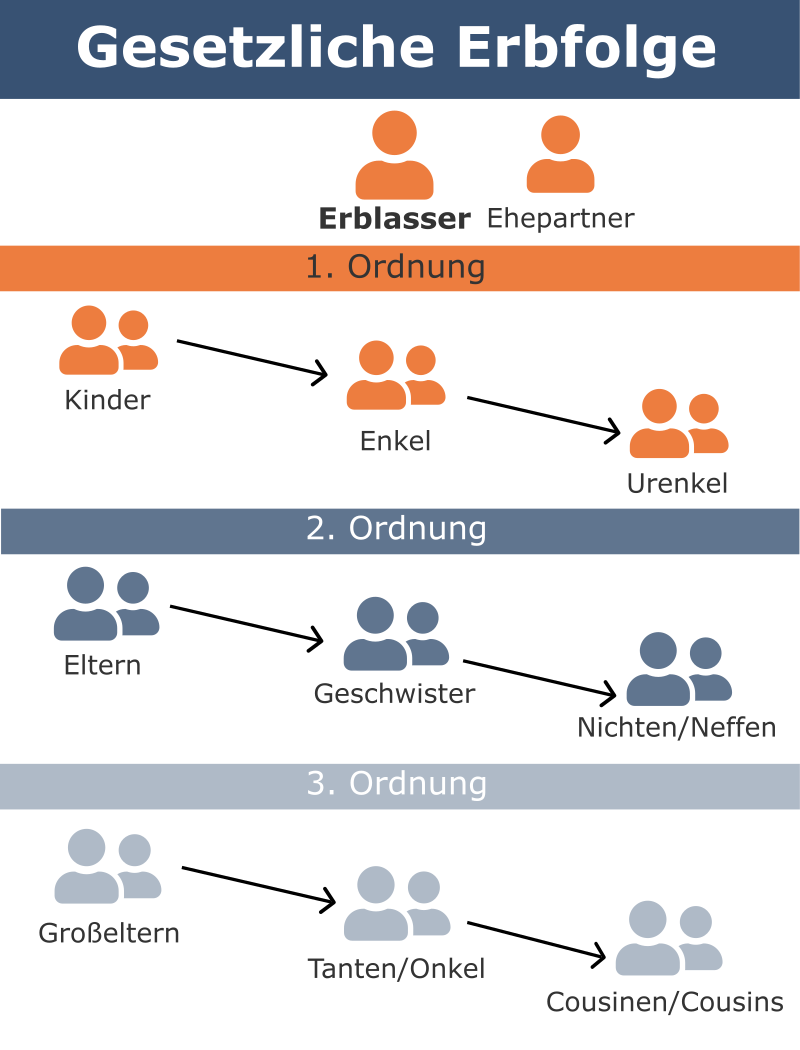

Gesetzliche Erbfolge im Erbrecht: Wer erbt was?

Sofern die Erbfolge nicht durch Testament oder Erbvertrag geregelt ist, gilt die gesetzliche Erbfolge. Sie regelt, wer zu welchem Anteil Erbe wird. Man unterscheidet zwischen dem Verwandtenerbrecht und dem Ehegattenerbrecht, wobei diese sich gegenseitig beeinflussen. Werden mehrere Personen Erben (Miterben), bilden sie eine Erbengemeinschaft.

Das Erbrecht der Verwandten

Das „Verwandtenerbrecht“ denkt in sogenannten „Ordnungen“, die die Rangfolge der Erbberechtigung festlegen.

Man unterscheidet zwischen:

Erben 1. Ordnung: Abkömmlinge des Erblassers

Kinder (auch nicht eheliche oder adoptierte Kinder), Enkel, Urenkel.

Erben 2. Ordnung: Eltern des Erblassers und deren Abkömmlinge

Vater, Mutter, Bruder, Schwester, Neffe, Nichte, Großneffe, Großnichte.

Erben 3. Ordnung: Großeltern des Erblassers und deren Abkömmlinge

Großvater, Großmutter, Onkel, Tante, Cousin, Cousine.

Lebende Erben einer niedrigeren Ordnung schließen Erben höherer Ordnungen von der Erbfolge aus. Zum Beispiel schließen Kinder des Erblassers (= 1. Ordnung) die Eltern oder Geschwister des Erblassers (= 2. Ordnung) aus. Auch innerhalb der erbberechtigten Ordnung gibt es eine Verdrängung: Beispielsweise schließen Kinder des Erblassers (= 1. Ordnung) die jeweils eigenen Kinder (= ebenfalls 1. Ordnung) aus.

Das Erbrecht des Ehegatten und eingetragenen Lebenspartners

Ehegatten bzw. eingetragene gleichgeschlechtliche Lebenspartner sind neben Verwandten erbberechtigt („Ehegattenerbrecht“). Voraussetzung ist, dass die Ehe bzw. Lebenspartnerschaft rechtsgültig ist. Die Dauer der Ehe ist ohne Belang. Wurde die Ehe vor dem Tod rechtskräftig geschieden oder aufgehoben, entfällt die Erbberechtigung. Voraussetzung für das Entfallen der Erbberechtigung bei Getrenntlebenden ist insbesondere, dass die Scheidung seitens des Erblassers beantragt oder ihr im Scheidungsverfahren zugestimmt worden ist. Da der Ehegatte neben den Verwandten erbberechtigt ist, erbt er bei einer Erbfolge ohne Testament in der Regel nicht allein, sondern bildet mit den erbberechtigten Verwandten (z. B. mit dessen Kindern, Eltern oder Geschwistern) eine Erbengemeinschaft. Die konkreten Erbquoten hängen von der individuellen Personenkonstellation sowie dem ehelichen Güterstand ab.

Beispiel für die Relevanz der Personenkonstellation:

Sind bei der gesetzlichen Erbfolge Erben erster Ordnung (z. B. Kinder) vorhanden, erbt der Ehegatte weniger, als wenn nur Erben zweiter Ordnung (z. B. Eltern des Erblassers) vorhanden sind.

Beispiel für Relevanz des Güterstandes:

Haben der Erblasser und der Ehegatte zwei Kinder, erhält der Ehegatte in einer Zugewinngemeinschaft (= gesetzlicher Güterstand ohne Ehevertrag) mehr, als wenn die Ehegatten Gütertrennung vereinbart haben.

Um sich nicht unerwartet in einer Erbengemeinschaft wiederzufinden, sollten sich Ehegatten egal welchen Alters zur Erbfolge und zu testamentarischen Gestaltungsmöglichkeiten beraten lassen.

Wichtig: Nicht verheiratete Lebensgefährten gehen bei der gesetzlichen Erbfolge komplett leer aus. Wenn sie erben sollen, muss das testamentarisch geregelt sein.

Erbrecht und Testament: Was Sie zum letzten Willen wissen sollten

Will man von der gesetzlichen Erbfolge abweichen, muss man eine letztwillige Verfügung errichten. Um (steuer-)rechtliche Überraschungen zu vermeiden, sollte bei der Formulierung fachkundiger Rat eingeholt werden.

Man unterscheidet folgende Arten letztwilliger Verfügungen:

Eigenhändiges Testament (Einzeltestament)

Der gesamte Testamentstext muss vom Testierenden vollständig handschriftlich niedergelegt und am Ende unter Angabe von Ort und Datum unterzeichnet werden. Das eigenhändige Testament ist die einfachste Lösung, die Formulierung muss aber stimmen.

Öffentliches Testament (Notarielles Testament)

Es muss vor einem Notar errichtet werden. Auch wenn es nicht wirksamer ist als ein eigenhändiges Testament, hat es den Vorteil, dass es oftmals die spätere Beantragung eines Erbscheins entbehrlich macht. Nachteil sind die erheblichen Notarkosten. Eine steuerliche Beratung durch den Notar erfolgt in aller Regel nicht.

Gemeinschaftliches Testament = Ehegattentestament

Es kann nur von Ehegatten/eingetragenen Lebenspartnern errichtet werden. Diese können darin einen oder beide Erbfälle regeln. Es kann eigenhändig oder vor einem Notar errichtet werden. Bei eigenhändiger Errichtung schreibt ein Ehegatte den Text vollständig handschriftlich und beide Ehegatten unterschreiben. Eine Sonderform ist das „Berliner Testament“, bei dem sich die Ehegatten gegenseitig als Alleinerben und nach dem Zweitversterbenden die Kinder als Erben einsetzen. Vorsicht: Ehegattentestamente können je nach Formulierung „Bindungswirkung“ entfalten, sodass der länger Lebende das Testament nicht mehr ändern kann.

Erbvertrag (Notar)

Wenn sich der Erblasser gegenüber anderen an seine letztwillige Verfügung binden will, kann dies durch einen notariellen Erbvertrag geschehen. Die Bindungswirkung führt dazu, dass der Erbvertrag von den Beteiligten nur gemeinsam aufgehoben werden kann. Der Erblasser verliert insoweit seine Testierfreiheit.

Nottestamente

Nottestamente sind für die normale Erbfolgeplanung ungeeignet, da sie nur in bestimmten Ausnahmesituationen und unter besonderen Voraussetzungen errichtet werden können.

Vorweggenommene Erbfolge

Wenn man bestimmte Vermögenswerte schon vor dem Tod „vererben“ will, kann man dies durch Schenkung tun. Dies nennt man „vorweggenommene Erbfolge“. Der Schenkende sollte sich ein vollumfängliches Nutzungsrecht („Nießbrauch“) oder ein eingeschränktes Nutzungsrecht (z. B. „Wohnrecht“) vorbehalten. Die vorweggenommene Erbfolge führt oft zu erbschaftsteuerlichen Vorteilen.

Enterben: Erbrecht sieht einen Pflichtteil vor

Will man Personen von der Erbfolge ausschließen, kann man sie „enterben“. Dabei regelt man testamentarisch, dass der Betroffene nicht Erbe wird. Bei zwei Kindern genügt es beispielsweise, ein Kind als Alleinerben einzusetzen; das andere Kind ist folglich enterbt.

Allerdings steht nahen Angehörigen auch im Falle der Enterbung eine Mindestbeteiligung am Nachlass zu, der sogenannte Pflichtteil.

Pflichtteilsberechtigt können sein:

- Abkömmlinge des Erblassers (Kinder, Enkel, Urenkel)

- Ehegatte/eingetragener Lebenspartner des Erblassers

- Eltern des Erblassers

Den Anspruch eines Pflichtteilsberechtigten gegen die Erben nennt man Pflichtteilsanspruch. Der Pflichtteilsanspruch ist kein Anspruch auf einzelne Nachlassgegenstände, sondern ein Zahlungsanspruch.

Der Zahlbetrag richtet sich nach der Pflichtteilsquote und dem Wert des Nachlasses. Die Pflichtteilsquote ist die Hälfte der gesetzlichen Erbquote. Der Pflichtteilsberechtigte muss den Zahlbetrag selbst berechnen. Hierzu stehen ihm Auskunftsansprüche und Wertermittlungsansprüche zu. Er kann die Übersendung eines mit Wertangaben versehenen Nachlassverzeichnisses verlangen. Maßgeblich ist der Verkehrswert der Nachlassgegenstände, der bei einem Verkauf erzielt werden könnte.

Lebzeitige Schenkungen des Erblassers können den Zahlungsanspruch des Pflichtteilsberechtigten verringern oder erhöhen. Bei schweren Verfehlungen kann der Erblasser dem Pflichtteilsberechtigten den Pflichtteil testamentarisch entziehen. Ferner kann ein notarieller Pflichtteilsverzicht vereinbart werden, was oftmals im Gegenzug für eine Schenkung erfolgt.

Ein weitverbreiteter Irrtum ist, dass ein testamentarisch Bedachter durch Erbausschlagung einen Pflichtteilsanspruch erlangt. Dies ist in der Regel nicht der Fall.

Erbschaftsteuer: Diese steuerlichen Konsequenzen gibt es

Der Vermögensanfall durch eine Erbschaft unterliegt in Deutschland der Erbschaftsteuer. Das gilt nicht nur für Erben, sondern auch für Vermächtnisnehmer und Pflichtteilsberechtigte, die Zahlungen vom Erben erhalten.

Welche Erwerber zu welcher Steuerklasse mit welchen Steuersätzen gehören und welche Freibeträge gelten, ist im Erbschaftsteuer- und Schenkungssteuergesetz (ErbStG) geregelt. Hier finden sich auch viele steuerliche Vergünstigungen für bestimmte Vermögensarten.

Zur Erbschaftsteuerklasse I mit den niedrigsten Steuersätzen gehören die nächsten Angehörigen. Diese haben auch die höchsten Erbschaftsteuerfreibeträge: Ehegatten: 500.000 Euro und Kinder 400.000 Euro. Geschwister, Neffen/Nichten und zum Beispiel Schwiegerkinder gehören zur Erbschaftsteuerklasse II und haben lediglich einen Freibetrag von 20.000 Euro. Dieser Betrag gilt auch in der Steuerklasse III, zu der entfernte Verwandte und familienfremde Personen – wie etwa Lebensgefährten – gehören. Hier greifen die höchsten Steuersätze – 30 bis 50 Prozent.

Wer ein Testament schreibt, sollte die Freibeträge berücksichtigen. Bei größeren Vermögen macht es daher steuerlich Sinn, den Kindern Vermächtnisse zuzuwenden, wenn man den Ehegatten als Alleinerben einsetzt. Zusätzlich oder alternativ kann man auch bereits zu Lebzeiten Vermögen verschenken. Die Freibeträge stehen alle 10 Jahre zur Verfügung.

Das Erbschaftsteuerrecht in Deutschland kennt zahlreiche Vergünstigungen für bestimmte Vermögenswerte. Praxisrelevant sind vor allem solche für vom Erblasser genutzte Wohnimmobilien, die von erbenden Ehegatten oder Kindern weiter bewohnt werden. Umfassende Steuerbefreiungen winken unter bestimmten Voraussetzungen auch bei der Vererbung von Betriebsvermögen, wenn der Nachfolger das Unternehmen weiterführt.

Erbe ausgeschlagen: Verzicht auf vererbte Schulden

Wer aufgrund der gesetzlichen Erbfolge oder eines Testaments Erbe wird, mit der Erbschaft aber gar nicht zu tun haben will, kann diese ausschlagen. Der häufigste Grund für die Ausschlagung des Erbes ist die Überschuldung des Nachlasses – wenn also die Verbindlichkeiten des Erblassers (die der Erbe miterbt) größer sind als das aktive Vermögen.

Eine Ausschlagung kann auch dann sinnvoll sein, wenn ein naher (pflichtteilsberechtigter) Angehöriger zwar erbt, sein Erbteil aber zum Beispiel durch eine Testamentsvollstreckung beschränkt oder ein Vermächtnis beschwert ist. Dann kann er ausschlagen und stattdessen den Pflichtteil verlangen.

Die Ausschlagung muss gegenüber dem Nachlassgericht erklärt werden. Hierfür gilt eine recht kurze Frist von 6 Wochen – der Erbe hat also wenig Zeit, sich Informationen über die Werthaltigkeit des Nachlasses zu verschaffen. Mit Ablauf der Frist gilt die Erbschaft als angenommen. Das Recht zur Ausschlagung kann auch schon vor Fristablauf erlöschen, wenn der Erbe die Erbschaft annimmt, indem er etwa einen Erbschein beantragt.

Verzicht gegen Abfindung zu Lebzeiten

Wer schon zu Lebzeiten des Erblassers an sein Erbe will, hat keinen gesetzlichen Anspruch auf eine vollständige oder teilweise Auszahlung. Er kann aber versuchen, gegen eine Abfindung auf sein späteres Erbe zu verzichten. Der Verzicht wird in einem Vertrag vereinbart, der zwingend von einem Notar zu beurkunden ist.

Da beim Erbverzicht die Erbenstellung des gesetzlichen Erben automatisch wegfällt und sich hierdurch auch sonstige Erb- und Pflichtteilsquoten verschieben, dominiert in der Praxis der sogenannte Pflichtteilsverzicht. Der verschafft dem Erblasser im Ergebnis die maximale Testierfreiheit, mit der er verzichtende Personen gezielt enterben kann, ohne dass diese später Pflichtteilsansprüche gegen den Erben geltend machen können. Damit kann man zum Beispiel die Erbfolge nach dem sogenannten Berliner Testament absichern, mit dem ja die pflichtteilsberechtigten Kinder für den ersten Erbfall enterbt werden.

Ob der Verzicht zustande kommt, ist ebenso Verhandlungssache wie das Ob und die Höhe einer Abfindung.

Erbschein: Erbrecht nachweisen

Erbschein

Wer erbt, wird sein Erbrecht häufig nachweisen müssen – zum Beispiel gegenüber Banken hinsichtlich der Konten im Nachlass oder auch gegenüber dem Grundbuchamt, um eine Immobilie des Erblassers auf den eigenen Namen umschreiben zu lassen.

Einen solchen Nachweis der Erbenstellung bietet der Erbschein. Dieser benennt die Erben und regelmäßig auch deren Erbquoten. Beantragen kann man den Erbschein direkt beim Nachlassgericht oder auch über einen Notar. In der Regel müssen die Angaben bei der Beantragung des Erbscheins eidesstattlich versichert werden. Bei einer Erbengemeinschaft ist jeder einzelne Miterbe berechtigt, einen gemeinschaftlichen Erbschein für die Erbengemeinschaft zu beantragen.

Die Kosten richten sich nach dem Wert des Nachlasses. Wird über die Erbfolge gestritten, zum Beispiel weil die Gültigkeit oder die Auslegung des Testaments fraglich ist, geschieht dies regelmäßig im Rahmen des Erbscheinverfahrens.

Unter Umständen kann ein eröffnetes handschriftliches Testament (gegenüber Banken) oder notarielles Testament (gegenüber Grundbuchämtern) einen Erbschein als Nachweis ersetzen. Auch eine Vollmacht, die über den Tod hinaus noch wirksam ist, kann dem Erben womöglich so viel Handlungsfreiheit geben, dass er sich die Kosten des Erbscheins sparen kann.

Erbengemeinschaft

Sehr konfliktträchtig sind Erbfälle mit mehreren Erben. Bei der so entstehenden Erbengemeinschaft gehört der Nachlass allen gemeinsam. Verfügungen über einzelne Objekte, also etwa der Verkauf einer Nachlassimmobilie, können nur einstimmig erfolgen. Bei gewöhnlichen Verwaltungsmaßnahmen reicht eine Stimmenmehrheit – maßgeblich sind die Erbquoten.

Die starren Regeln des Erbrechts für die Erbengemeinschaft bieten viel Streitpotenzial, weil einzelne Erben die Zustimmung zu gebotenen Maßnahmen verweigern oder man sich nicht über die Nutzung von Nachlassgegenständen einigen kann. In vielen Fällen ist es daher sinnvoll, zielstrebig die Auflösung der Erbengemeinschaft durch die Verteilung des Nachlasses zu betreiben. Eine solche Auseinandersetzung kann jedoch in der Praxis rechtlich kaum erzwungen werden – trotz der Möglichkeit von Teilungsversteigerungen für Immobilien. Am Ende muss man sich doch einigen.

Der einzelne Miterbe kann zwar – ohne Zustimmung der anderen – weder Nachlassobjekte noch Anteile daran verkaufen. Er hat aber die Möglichkeit, seinen Erbteil als solchen zu veräußern. Ein solcher Erbschaftskauf kann unter Umständen der schnellste Ausweg aus der Erbengemeinschaft sein. Als Käufer kommen sowohl andere Miterben als auch Investoren in Betracht.

Häufige Fragen und Antworten zum Erbrecht

Erbrecht ohne Testament: Wer erbt?

Wenn sich der Erblasser zu Lebzeiten nicht um sein Erbe gekümmert hat und z. B. kein Testament erstellt hat, sieht der Gesetzgeber eine gesetzliche Erbfolge vor. Geregelt ist die gesetzliche Erbfolge in den §§ 1924 ff. Bürgerliches Gesetzbuch (BGB). Die Erbreihenfolge bestimmt sich nach dem Verwandtschaftsgrad mit dem Erblasser bzw. ob eine gesetzlich erbberechtigte Person verheiratet bzw. verpartnert ist. Die Erbsituation bei gesetzlicher Erbfolge kann im Einzelfall sehr kompliziert werden. Insbesondere eine Vielzahl an Erben kann für Streit zwischen Erben sorgen. Aus Erblassersicht ist es deshalb sinnvoll, seinen Nachlass zu Lebzeiten mit einem Testament oder einem Erbvertrag zu regeln, um das Risiko eines Erbstreits zu senken.

Wer erbt als nächstes?

Liegt weder ein Testament noch ein Erbvertrag vor, gilt die gesetzliche Erbfolge. Als erbberechtigte Verwandte werden zuerst Erben der ersten Ordnung gezählt, also direkte Abkömmlinge des Erblassers (Söhne/Töchter, Enkel, Urenkel).Danach werden Verwandte der zweiten Ordnung, also die Eltern des Erblassers und deren Abkömmlinge, z. B. Geschwister, (Groß)Neffen/(Groß)Nichten bedacht. Als Erben dritter Ordnung gelten die Großeltern des Erblassers und deren Abkömmlinge. Die Regel besagt, dass vorrangige Ordnungen nachrangige ausschließen. Wenn es beispielsweise einen Erben erster Ordnung gibt, sind alle anderen vom Erbe ausgeschlossen.

Neben den Verwandten zählt der Ehegatte zu den gesetzlichen Erben. Der Ehegatte muss zum Zeitpunkt des Todes mit dem Erblasser verheiratet gewesen sein. Wie viel der Ehegatte erbt, hängt vom Güterstand der Ehegatten ab (z. B. Zugewinngemeinschaft oder Gütertrennung) sowie von der Ordnung der überlebenden Verwandten.

Artikel teilen:

Sie benötigen persönliche Beratung zum Thema Erbrecht?

Rechtstipps zu "Erbrecht" | Seite 4

-

20.03.2024 Rechtsanwalt Hansjörg Looser„… sollten, sollte immer nach den individuellen Umständen im Einzelfall entschieden werden. Die Kanzlei BRÜLLMANN Rechtsanwälte berät Sie gerne zum Thema Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung sowie im Erbrecht. Mehr Informationen: https://www.bruellmann.de/erbrecht-und-schenkungsrecht“ Weiterlesen

20.03.2024 Rechtsanwalt Hansjörg Looser„… sollten, sollte immer nach den individuellen Umständen im Einzelfall entschieden werden. Die Kanzlei BRÜLLMANN Rechtsanwälte berät Sie gerne zum Thema Vorsorgevollmacht, Betreuungsverfügung und Patientenverfügung sowie im Erbrecht. Mehr Informationen: https://www.bruellmann.de/erbrecht-und-schenkungsrecht“ Weiterlesen -

20.03.2024 Rechtsanwältin Yvonne Wagner„… Fachwissen. Ein erfahrener Anwalt für Erbrecht kann dabei helfen, die individuelle Situation zu analysieren, rechtliche Möglichkeiten aufzuzeigen und maßgeschneiderte Lösungen zu entwickeln, um …“ Weiterlesen

-

20.03.2024 Rechtsanwalt Prof. Dr. Wolfgang Böh„… kann es aber auch sein, dass jahrelang unklar ist, wer überhaupt als Erbe in dieser zweiten Erbengemeinschaft in Betracht kommt. Solche Probleme stellen sich insbesondere dann, wenn die erbrechtliche …“ Weiterlesen

-

19.03.2024 Rechtsanwalt Oliver Thieler LL.M.„… . Der Erbschein enthält lediglich die formelle Bescheinigung des Erbrechts, nicht aber eine inhaltliche Entscheidung. Eine Aussetzung des Erbschaftsprozesses ist bis zur Entscheidung des Erbscheinsverfahrens …“ Weiterlesen

-

18.03.2024 Jurist und Ökonom Luigi De Micco„… ansässige Partner muss die spanische Gerichtsbarkeit für die Durchführung der Scheidung akzeptieren. Nach der Scheidung in Spanien, Erbrecht Sobald die Scheidung rechtskräftig ist, können die beiden Parteien …“ Weiterlesen

-

15.03.2024 Rechtsanwalt Dr. Dominic John Patrick Porta„… Nachlass die Ausschlagung des Erbes der beste Weg sein dürfte. Zu beachten ist, dass eine Teilannahme oder Teilausschlagung eines Erbes weder im deutschen noch im spanischen Erbrecht möglich …“ Weiterlesen

-

15.03.2024 Rechtsanwältin Martina Spintig„… . Liegt eine Schenkung vor? Da die Einräumung eines Bezugsrechts bei einer Versicherungsleistung auf den Todesfall nach den gesetzlichen Bestimmungen nicht dem Erbrecht sondern vertraglichen Regelungen …“ Weiterlesen

-

15.03.2024 Rechtsanwalt Christian Keßler„In einem richtungsweisenden Beschluss vom 22. März 2023 (IV ZB 12/22 = BeckRS 2023, 7397) hat der Bundesgerichtshof (BGH) eine lang diskutierte Frage im Erbrecht endgültig geklärt …“ Weiterlesen

-

14.03.2024 Rechtsanwalt Dr. Michael Lingenberg LL.M. oec.„… sein, insbesondere dann, wenn keine Vermächtnisse, wie oben beschrieben, vorgesehen wurden. Soll also die Geltendmachung des Pflichtteils ohne erbrechtliche Nachteile für das Kind nach dem Tod …“ Weiterlesen

-

14.03.2024 Rechtsanwalt Prof. Dr. Wolfgang Böh„… wird. Der Fachbegriff für eine Bindungswirkung lautet Wechselbezüglichkeit. 4. Unanwendbarkeit des deutschen Erbrechts Die meisten Testierenden gehen davon aus, dass deutsches Erbrecht in ihrem Erbfall …“ Weiterlesen

-

14.03.2024 Rechtsanwältin/avvocato Dr. Ulrike Christine Walter„Das mit den Schenkungsverträgen bei Immobilien ist in Italien so eine Sache wenn italienisches Erbrecht anzuwenden ist. (siehe meine Artikel: Achtung bei Kauf einer Immobilie in Italien, welche …“ Weiterlesen

-

14.03.2024 Rechtsanwalt Christian Keßler„… den Hinterbliebenen führen. Als Fachanwalt für Erbrecht stehe ich Ihnen zur Seite, um sicherzustellen, dass Ihr letzter Wille genau so umgesetzt wird, wie Sie es sich vorstellen – klar, rechtssicher …“ Weiterlesen

-

13.03.2024 Rechtsanwalt Andreas Jäger„… vor und die Erblasserin ist somit nicht an das Testament von 1992 gebunden. Das Patenkind ist nicht Erbe der Erblasserin geworden. Erbrechtliche Probleme: GKS Rechtsanwälte helfen bei der Lösung Die obige …“ Weiterlesen

-

13.03.2024 Rechtsanwältin Corinna Ruppel LL.M.„… kann es mitunter gelingen, dass der Antragsteller seinen Antrag auf die Teilungsversteigerung zurückzieht oder erst gar nicht stellt. Im Erstgespräch zum Erbrecht können Sie Ihr Anliegen umfassend …“ Weiterlesen

-

13.03.2024 Rechtsanwalt Michael Rainer„… , die ihre Mandantschaft sowohl im Steuerrecht als auch im Erbrecht umfassend berät und eine interdisziplinäre Rechtsberatung unter einem Dach bietet. Erben führen Betrieb nicht weiter In dem zu Grunde …“ Weiterlesen

-

11.03.2024 Rechtsanwalt Siegfried Reulein„… Immobilienrechts und des Bau- und Architektenrechts sowie des Erbrechts und der Anwaltshaftung. Rechtsberatung ist Vertrauenssache. Auch die zunehmend komplexer werdende und sich überschneidende Gesetzgebung …“ Weiterlesen

-

09.03.2024 Rechtsanwalt Dietmar Luickhardt„… ist, schon zu Lebzeiten die Erbfolge durch ein Testament in Spanien zu regeln, dies spart im Todesfall erhebliche Kosten und Zeit. Wir erstellen Ihnen ein rechtswirksames Testament nach deutschem Erbrecht in Spanien, und zweisprachig auf deutsch und spanisch.“ Weiterlesen

-

08.03.2024 Rechtsanwalt Siegfried Reulein„… des Bank-, Wertpapier- sowie des Kapitalanlagerechts tätig. Weitere Schwerpunkte unserer Tätigkeit bilden die Bereiche Immobilienrechts und des Bau- und Architektenrechts sowie des Erbrechts …“ Weiterlesen

-

08.03.2024 Rechtsanwalt Dr. Jochen Flegl„… Schritt besteht darin, sich von einem erfahrenen Anwalt für Erbrecht (ideal ist ein Fachanwalt für Erbrecht) beraten zu lassen. Ein Anwalt kann die rechtliche Situation analysieren und die Erfolgsaussichten …“ Weiterlesen

-

08.03.2024 Rechtsanwalt Steffen Köster„… die Familienimmobilie erben und für den überlebenden Elternteil ein Nießbrauch ausgemacht wird. Vereinbaren Sie einen Termin mit den Rechts- und Fachanwälten für Erbrecht in der Kanzlei Königstraße in Stuttgart!“ Weiterlesen

-

08.03.2024 Rechtsanwalt Oliver Thieler LL.M.„Das Oberlandesgericht (OLG) München hat mit Beschluss vom 25.9.2023 (33 Wx 38/23) folgenden Erbrechts-Fall entschieden: Eine Frau verstarb kinderlos und verwitwet. Im handschriftlichen Testament …“ Weiterlesen

-

06.03.2024 Anwalt Luka Vodinelic„… Erläuterungen anzufordern. In Bezug auf den Inhalt des Testaments wird der Richter den Erblasser über die geltenden Bestimmungen im Bereich des serbischen Erbrechts informieren (z. B. die Verletzung …“ Weiterlesen

-

06.03.2024 Rechtsanwalt Dr. Christian Ruso„… und Ihre individuelle Situation zu besprechen. Wir freuen uns darauf, Ihnen zu helfen. E-Mail: kanzleil@lfr-law.de Weitere Informationen unter https://www.lfr-law.de/erbrecht-vermogensnachfolge/“ Weiterlesen

-

06.03.2024 Rechtsanwältin JUDr. Jana Markechová„… erben kann und stets mindestens die Hälfte des Erbes erhalten muss. Bleibt der überlebende Ehegatte jedoch allein in der zweiten Erbgruppe, erwirbt er aus dem Erbrecht das gesamte Erbe …“ Weiterlesen