Düsseldorfer Tabelle: Mindestunterhalt für Kinder und Ehegatten ermitteln

- 10 Minuten Lesezeit

Inhaltsverzeichnis

- Düsseldorfer Tabelle kurz erklärt

- Düsseldorfer Tabelle 2024: Zahlbeträge

- Kindesunterhalt mit der Düsseldorfer Tabelle ermitteln

- Düsseldorfer Tabelle: Rechenbeispiel

- Düsseldorfer Tabelle 2024 abzüglich Kindergeld

- Wie verbindlich ist die Unterhaltstabelle?

- Ehegattenunterhalt nach der Düsseldorfer Tabelle

- FAQs zur Düsseldorfer Tabelle

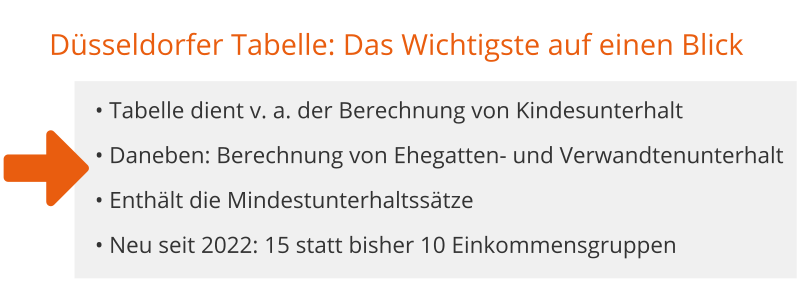

Die Düsseldorfer Tabelle dient dazu, vor allem den Unterhalt für Kinder bzw. den Kindesunterhalt zu berechnen. Diese Tabelle wird regemäßig aktualisiert und herangezogen, weil es keine verbindliche rechtliche Regelung für den Unterhalt z. B. im Bürgerlichen Gesetzbuch (BGB) gibt.

Rechtsanwältin Franziska Lechner, Expertin für Unterhaltsrecht und Familienrecht, erklärt, wie Sie die Tabelle richtig lesen, und zeigt die Berechnung des Unterhaltsanspruchs anhand konkreter Beispiele. Nutzen Sie auch unseren praktischen Unterhaltsrechner.

Experten-Autorin dieses Themas

Düsseldorfer Tabelle kurz erklärt

Die Düsseldorfer Tabelle ist eine Unterhaltstabelle für die Berechnung von Unterhalt, die vom OLG Düsseldorf herausgegeben wird. Die Düsseldorfer Tabelle (und weitere Unterhaltsleitlinien) wurde entwickelt, um eine Vereinheitlichung der Rechtsprechung zu erreichen.

Sie dient als Richtlinie für den entscheidenden Richter, um eine gleichmäßige Art der Entscheidung in gleichartigen Verfahren zu erreichen.

Neben Bedarfsbeträgen für den Kindesunterhalt, der Hauptaufgabe der Düsseldorfer Tabelle in der Praxis, enthält diese aber auch Vorschläge für die Berechnung des Ehegatten- und Elternunterhalts, z. B. durch Bemessung von Selbstbehaltssätzen, des Abzugs berufsbedingter Aufwendungen und des Erwerbstätigenbonus und der Handhabung von Mangelfällen.

Düsseldorfer Tabelle 2024: Zahlbeträge

Die folgende Tabelle enthält die Zahlbeträge, die sich nach Abzug des Kindergeldanteils ergeben. Seit 2023 beträgt das Kindergeld einheitlich je Kind 250 €. Bei minderjährigen Unterhaltsberechtigten wird das Kindergeld hälftig angerechnet, bei volljährigen Unterhaltsberechtigten wird der volle Betrag von 250 € angerechnet.

| Nettoeinkommen | 0-5 Jahre | 6-11 Jahre | 12-17 Jahre | ab 18 Jahren | % | |

|---|---|---|---|---|---|---|

1. |

bis 2.100 |

355 |

426 |

520 |

439 |

100 |

2. |

2.101-2.500 |

379 | 454 |

553 |

474 |

105 |

3. |

2.501-2.900 |

403 | 482 |

585 |

508 |

110 |

4. |

2.901-3.300 |

427 | 509 |

617 |

543 |

115 |

5. |

3.301-3.700 |

451 | 537 |

649 |

577 |

120 |

6. |

3.701-4.100 |

490 | 581 |

701 |

632 |

128 |

7. |

4.101-4.500 |

528 | 625 |

753 |

688 |

136 |

8. |

4.501-4.900 |

567 | 669 |

804 |

743 |

144 |

9. |

4.901-5.300 |

605 | 713 |

856 |

798 |

152 |

10. |

5.301-5.700 |

643 | 757 |

907 |

853 |

160 |

11. |

5.701-6.400 |

682 | 801 |

959 |

908 |

168 |

12. |

6.401-7.200 |

720 | 845 |

1.011 |

963 |

176 |

13. |

7.201-8.200 |

759 | 889 |

1.062 |

1.018 |

184 |

14. |

8.201-9.700 |

797 | 933 |

1.114 |

1.073 |

192 |

15. |

9.701-11.200 |

835 | 977 |

1.165 |

1.128 |

200 |

Die Düsseldorfer Tabelle wird in der Regel durch das OLG Düsseldorf jährlich aktualisiert. Die neue Düsseldorfer Tabelle wird zumeist kurz vor dem Jahreswechsel herausgegeben.

Die Einkommensgruppen in der Düsseldorfer Tabelle 2024 wurden erstmals seit 2018 jeweils um 200 € erhöht. Die 1. Einkommensgruppe reicht dadurch nun bis 2.100 €. Der Selbstbehalt für einen nicht erwerbstätigen Unterhaltsschuldner beträgt nun 1.200 € (statt bisher 1.120 €) und für einen erwerbstätigen Unterhaltsschuldner 1.450 € (statt bisher 1.370 €).

Zu wesentlichen Neuerungen wie zuletzt bei der Düsseldorfer Tabelle 2022 kam es seitdem nicht. Diese betrafen die Einführung weiterer Einkommensgruppen in der Unterhaltstabelle und der Tabelle für den Zahlbetrag des Kindesunterhalts. Diese folgten der Entscheidung des BGH vom 16.09.2020 (XII ZB 499/19), in welcher dieser festlegte, dass eine über die bisherige Stufe 10 hinausgehende „begrenzte Fortschreibung“ der Düsseldorfer Tabelle möglich und geboten sei, um Kindern die Teilhabe an der Lebensstellung der Eltern zu ermöglichen.

Kindesunterhalt mit der Düsseldorfer Tabelle ermitteln

Höhe des Einkommens

Ausgangspunkt für die Ermittlung des Kindesunterhalts mit der Düsseldorfer Tabelle 2024 ist das bereinigte Nettoeinkommen des barunterhaltspflichtigen Elternteils.

Dieses wird anhand eines Durchschnitts der letzten 12 Kalendermonate ermittelt.

Das Nettoeinkommen ist z. B. um berufsbedingte Aufwendungen sowie berücksichtigungsfähige Schulden zu bereinigen. Dies ergibt das bereinigte Nettoeinkommen, das der entsprechenden Einkommensgruppe der Düsseldorfer Tabelle zuzuordnen ist.

Übersteigt das Nettoeinkommen trotz der weiteren Einkommensgruppen die höchste Stufe der Düsseldorfer Tabelle, kann für das Kind auch ein höherer Unterhaltsbedarf geltend gemacht werden, indem der konkrete Bedarf dargelegt und bewiesen wird. So wird eine Teilhabe am bisherigen Lebensstandard, nicht jedoch am Luxus gewährleistet.

Die Düsseldorfer Tabelle weist für Kinder mit eigenem Hausstand die Möglichkeit aus, vom pauschalen Bedarf in Höhe von 930 € „mit Rücksicht auf die Lebensstellung der Eltern nach oben“ abzuweichen.

Alter des Kindes

Die Düsseldorfer Tabelle enthält vier Altersgruppen, mit welchen der mit steigendem Alter des Kindes steigende Bedarf gedeckt werden soll.

Diese gelten von 0-5 Jahren, 6-11 Jahren, 12-17 Jahren und ab 18 Jahren. Der Wechsel in eine höhere Altersgruppe erfolgt immer ab dem Tag des Geburtstags, d. h., im Monat des Geburtstags anteilig nach der alten und neuen Altersgruppe.

Das jeweilige Alter der unterhaltsberechtigten Kinder ergibt deren persönlichen Unterhaltsbedarf nach der Düsseldorfer Tabelle. Beträge für Kranken- und Pflegeversicherung sowie ggf. Studiengebühren sind hierbei nicht enthalten.

Auf diesen Bedarf ist jedoch das Kindergeld hälftig anzurechnen. Der sich so ergebende tatsächliche Zahlbetrag kann einer weiteren Tabelle am Ende der Düsseldorfer Tabelle entnommen werden.

Gegenüber minderjährigen Kindern sind unterhaltspflichtige Eltern gesteigert erwerbspflichtig, d. h., zur Sicherung des Mindestkindesunterhalts (Unterhalt der Einkommensstufe 1) besteht im Falle von angestellten Geringverdienern bei Zumutbarkeit die Obliegenheit, eine Nebentätigkeit bis zu insgesamt 48 Stunden pro Woche aufzunehmen.

Selbstständigen ohne entsprechende Einnahmen kann die Aufgabe der selbstständigen Tätigkeit und die Aufnahme einer angestellten Tätigkeit auferlegt werden.

Im Falle von Arbeitslosigkeit wird vom unterhaltspflichtigen Elternteil erwartet, zur Sicherung des Mindestkindesunterhalts auch Arbeitsstellen unterhalb des Ausbildungsniveaus anzunehmen. Bewirbt sich der Unterhaltspflichtige nicht ausreichend, kann diesem ein fiktives Einkommen angerechnet werden. So können erhebliche Unterhaltsrückstände zum Entstehen gelangen, die im Falle einer späteren Erwerbstätigkeit abzuzahlen sind.

Liegen keine Einkünfte vor, ist neben der Verpflichtung zur Erwerbstätigkeit auch vorhandenes Vermögen für den Unterhalt einzusetzen. Auch eine bezahlte Abfindung ist auf einen längeren Zeitraum verteilt für den Unterhalt heranzuziehen.

Reicht das erzielte (oder erzielbare) Einkommen unter Wahrung des zu verbleibenden Selbstbehalts oder vorhandenes Vermögen dennoch nicht für die Befriedigung aller Berechtigten aus, liegt ein sogenannter Mangelfall vor. Die Verteilung des für Unterhalt verfügbaren Einkommens erfolgt dann nach dem Verhältnis der jeweilig geschuldeten Unterhaltsbedarfsätze.

Unterhalt wird grundsätzlich bis zum Abschluss einer Ausbildung des Kindes geschuldet.

Wird das unterhaltsberechtigte Kind jedoch volljährig, ändert sich die Berechnung des geschuldeten Kindesunterhalts. Unterhaltspflichtig sind fortan beide Elternteile im Verhältnis des bereinigten Nettoeinkommens.

Lebt das Kind bei einem Elternteil, ist der geschuldete Bedarf aus dem bereinigten Einkommen beider Elternteile und Altersgruppe IV zu bestimmen.

Lebt das Kind in einem eigenen Haushalt, steht dem Kind ein pauschaler Bedarf in Höhe von 930 € zu.

Einkommen des Kindes sowie Kindergeld sind ab diesem Zeitpunkt auf den Unterhaltsbedarf voll anzurechnen.

Prozentsatz und Bedarfskontrollbetrag

Aus der anhand des Nettoeinkommens ermittelten Einkommensgruppe ergibt sich auch der jeweilige Prozentsatz des Mindestkindesunterhalts, welcher bestenfalls im Rahmen einer dynamischen Titulierung festgelegt wird. Dieser ermöglicht eine automatische Anpassung von Unterhaltstiteln mit dem Wechsel in eine höhere Altersgruppe.

Des Weiteren ist der Einkommensgruppe auch der Bedarfskontrollbetrag zu entnehmen.

Der Bedarfskontrollbetrag ist nicht identisch mit dem Selbstbehalt, sondern soll lediglich eine gerechte Verteilung des Einkommens garantieren. Wird er unter Berücksichtigung aller Berechtigten unterschritten, ist eine Abstufung in eine niedrigere Einkommensgruppe, deren Kontrollbetrag nicht unterschritten wird, vorzunehmen.

Der Bedarfskontrollbetrag hat durch die Unterhaltsreform im Zusammenhang mit dem Vorrang des Kindesunterhalts vor dem Ehegattenunterhalt jedoch weitestgehend seine Bedeutung verloren.

Die notwendige Korrektur folgt zumeist bereits aufgrund des Regelfalls der Düsseldorfer Tabelle, welche von zwei Unterhaltsberechtigten ausgeht. Deshalb wird im Falle von mehr Unterhaltsberechtigten im Regelfall eine Abstufung für jeden weiteren Berechtigten bis zur 1. Stufe, bei nur einem Berechtigten eine Aufstufung um eine Stufe vorgenommen.

Der Selbstbehalt ist fester Teil des Einkommens, der dem Unterhaltspflichtigen zur Sicherung seines eigenen Lebensunterhalts verbleiben muss. Er dient zur Feststellung der Leistungsfähigkeit des Pflichtigen für den Unterhaltsbedarf bzw. eines Mangelfalls. Der Selbstbehalt ist abhängig von der Person des Unterhaltspflichtigen sowie von der Frage, ob der Unterhaltspflichtige erwerbstätig ist oder nicht.

Beispiel 1:

Ein 8 Jahre altes Kind lebt bei seiner Mutter, die das Kindergeld erhält. Der ausschließlich für das Kind und dessen Mutter unterhaltspflichtige Vater hat ein monatliches Nettoeinkommen von 2.000 €.

Der Vater ist in Einkommensgruppe 1 einzuordnen. Eine Aufstufung ist aufgrund der weiteren Unterhaltspflicht für die Mutter nicht vorzunehmen.

Der Zahlbetrag für den 8-jährigen Sohn beträgt 426 € (551 € abzgl. hälftiges Kindergeld). Unter Berücksichtigung des Selbstbehalts in Höhe von 1.450 € ist der Vater für diesen Unterhalt auch leistungsfähig.

Beispiel 2 (eine unterhaltsberechtigte Person):

Ein 8 Jahre altes Kind lebt bei seiner Mutter, die das Kindergeld erhält. Der ausschließlich für dieses Kind unterhaltspflichtige Vater hat ein monatliches Nettoeinkommen von 2.800 €.

Der Vater ist in Einkommensgruppe 3 einzuordnen.

Aufgrund des lediglich einen Unterhaltsberechtigten ist eine Aufstufung um eine Stufe vorzunehmen. Der Vater ist daher in Einkommensstufe 4.

Der Zahlbetrag für den 8-jährigen Sohn beträgt 509 € (634 € abzgl. hälftiges Kindergeld). Unter Berücksichtigung des Selbstbehalts in Höhe von 1.450 € ist der Vater für diesen Unterhalt auch leistungsfähig.

Beispiel 3 (drei unterhaltsberechtigte Personen):

Zwei 8 Jahre und 13 Jahre alte Kinder leben bei ihrem Vater, der das Kindergeld erhält. Die ausschließlich für diese Kinder und deren Vater unterhaltspflichtige Mutter hat ein monatliches Nettoeinkommen von 3.200 €.

Die Mutter ist in Einkommensgruppe 4 einzuordnen.

Aufgrund der vorhandenen drei Unterhaltsberechtigten ist eine Abstufung um eine Stufe vorzunehmen. Die Mutter ist daher in Einkommensstufe 3.

Der Zahlbetrag für den 8-jährigen Sohn beträgt 482 € (607 € abzgl. hälftiges Kindergeld), der Zahlbetrag für den 13-jährigen Sohn beträgt 585 € (710 € abzgl. hälftiges Kindergeld). Unter Berücksichtigung des Selbstbehalts in Höhe von 1.450 € ist die Mutter für diesen Unterhalt auch leistungsfähig.

Düsseldorfer Tabelle: Rechenbeispiel

Das Nettoeinkommen des Mannes besteht aus Gehaltszahlung und Mieteinnahmen und liegt bei 3.800 € monatlich.

Der Mann hat insgesamt zwei Kinder von zwei Frauen und ist unterhaltspflichtig für die beiden Kinder (7 Jahre (Schulkind) und 19 Jahre (in Ausbildungsdienstverhältnis mit einem Monatsnettoeinkommen von 600 €)). Beide Kinder leben bei ihrer jeweiligen Mutter (Expartnerin) mit Kindergeldbezug.

Der Vater ist in Einkommensgruppe 6 einzuordnen. Eine Aufstufung ist aufgrund der vorhandenen zwei Unterhaltsberechtigten nicht vorzunehmen.

Der Zahlbetrag für das 7-jährige Kind beträgt 581 € (706 € abzgl. hälftiges Kindergeld). Unter Berücksichtigung des Selbstbehalts gegenüber minderjährigen Kindern in Höhe von 1.450 € ist der Vater für diesen Unterhalt auch leistungsfähig.

Das volljährige Kind ist nicht mehr in der allgemeinen Schulausbildung und infolgedessen gegenüber seinem Halbgeschwisterkind nachrangig (§ 1609 BGB).

Der Unterhaltsbedarf des volljährigen Kindes ergibt sich aus dem zusammengerechneten Nettoeinkommen von dessen beiden Eltern. Der Vater haftet jedoch ohnehin maximal für den Betrag, der sich bei alleiniger Unterhaltspflicht seinerseits ergibt.

Der Unterhaltsbedarf für den Volljährigen beträgt insofern 632 € (882 € abzgl. vollem Kindergeld). Hierauf wird das Einkommen des Volljährigen abzgl. eines ausbildungsbedingten Mehrbedarfs von 100 € angerechnet. Hier wären 500 € anzurechnen (600 € - 100 €), sodass der Volljährige von seinem Vater maximal noch 132 € Unterhalt verlangen könnte.

Düsseldorfer Tabelle 2024 abzüglich Kindergeld

Das Kindergeld beträgt seit dem Jahr 2023 einheitlich je Kind 250 €. Die frühere Abstufung des Kindergelds je nach Anzahl von Kindern, wonach ab dem dritten Kind ein höheres Kindergeld gezahlt wurde, entfällt.

Bei minderjährigen Kindern wird das Kindergeld gleichmäßig auf Betreuungs- und Barunterhalt verteilt, d. h., zur Hälfte auf den geschuldeten Unterhalt angerechnet.

Bei volljährigen Kindern ist eine Betreuung nicht mehr notwendig. Die Gleichwertigkeit von Betreuung und Barunterhalt entfällt und beide Elternteile sind im Verhältnis ihrer Nettoeinkommen für den Unterhalt anteilig haftbar.

Auf den geschuldeten Unterhalt des volljährigen Kindes ist das Kindergeld daher vollständig anzurechnen.

In einer zusätzlichen Tabelle für die Zahlbeträge (Anhang zur Düsseldorfer Tabelle) sind die Anrechnungen des Kindergeldes bereits entsprechend berücksichtigt, d. h. für Altersgruppe 1-3 die hälftige Anrechnung des Kindergeldes, für die Altersgruppe 4 die volle Anrechnung des Kindergeldes.

Wie verbindlich ist die Unterhaltstabelle?

Die Düsseldorfer Tabelle ist als Unterhaltstabelle lediglich ein Leitfaden für Gerichte. Sie hat keinen Rechtsnormcharakter und ist daher grundsätzlich auch nicht verbindlich für den entscheidenden Richter.

Der Zweck der Vereinheitlichung und Transparenz der Rechtsprechung führt jedoch dazu, dass die Düsseldorfer Tabelle (und auch andere Leitlinien) in der Praxis zumeist als verbindlich angesehen werden und der geschuldete Unterhalt anhand dieser berechnet wird.

Eine Klage gegen Unterhaltsansprüche nach der Düsseldorfer Tabelle ist daher grundsätzlich möglich, ein Abweichen von den darin ausgewiesenen Beträgen wird jedoch nur im Falle besonderer Umstände erfolgen, die eine abweichende Betrachtung rechtfertigen. Dies z. B., wenn die notwendige Betreuung des behinderten Kindes einen höheren Zahlbetrag erfordert oder wenn ein Elternteil trotz Barunterhaltspflicht gesteigerte Betreuungsleistungen erbringt, die über den normalen Umgang hinausgehen.

Die Düsseldorfer Tabelle ist die bekannte Unterhaltsleitlinie. Zahlreiche weitere Oberlandesgerichte haben die Düsseldorfer Tabelle durch eigene Leitlinien ergänzt, die inzwischen zumindest einer einheitlichen Struktur folgen. So z. B. die Süddeutschen Leitlinien sowie die Leitlinien der Oberlandesgerichte (OLG) Brandenburg, Bremen, Dresden, Frankfurt, Hamburg, Saarbrücken, Thüringen etc. Diese enthalten zumeist weitere Grundsätze zu Einkommensermittlung.

Ehegattenunterhalt nach der Düsseldorfer Tabelle

Bisher wurde in der Düsseldorfer Tabelle die Berechnung des Ehegattenunterhalts nach der 3/7-Methode vorgenommen. Diese Methode berücksichtigt den Erwerbstätigenbonus in Höhe von 1/7 der Erwerbseinkünfte (nicht sonstiger Einkünfte, wie z. B. Mieteinkünfte), welcher bei Berechnung des Ehegattenunterhalts bei einem erwerbstätigen Ehegatten vorab abzuziehen ist.

Ab der Düsseldorfer Tabelle 2022 folgt das OLG Düsseldorf der BGH-Rechtsprechung vom 13.11.2019 (XII ZB 3/19), mit welcher der BGH nahelegte, zukünftig lediglich einen Erwerbstätigenbonus in Höhe von 10 % entsprechend den Süddeutschen Leitlinien anzusetzen.

Die Berechnung des Ehegattenunterhalts erfolgt daher zukünftig nach der sogenannten 45 %-Methode. Das Nachziehen auch aller sonstigen Oberlandesgerichte wird erwartet.

Der geschuldete Ehegattenunterhalt beträgt dabei (nach Abzug des vorrangigen Kindesunterhalts) 45 % des für den Ehegattenunterhalt einzusetzenden Einkommens sowie der Hälfte des sonstigen Einkommens.

Im Einzelnen:

1. Der unterhaltsberechtigte, getrenntlebende Ehegatte ist nicht erwerbstätig und hat kein Einkommen.

- Ggf. geschuldeter Kindesunterhalt ist vom bereinigten Nettoeinkommen des barunterhaltspflichtigen Elternteils vorrangig abzuziehen.

- Beim Resteinkommen des erwerbstätigen Ehegatten (sogenanntes ehebereinigtes Einkommen) wird der Erwerbstätigenbonus in Höhe von 10 % abgezogen.

- Dieses Einkommen wird nun entsprechend dem Halbteilungsgrundsatz hälftig geteilt.

- Im Ergebnis steht dem nicht erwerbspflichtigen Ehegatten damit 45 % des (nach Abzug des Kindesunterhalts verbleibenden) Einkommens des erwerbstätigen Ehegatten zu ((100 % - 10 %) / 2 = 45 %). Sonstige Einkünfte, von denen kein Erwerbstätigenbonus abzuziehen ist, stehen dem anderen Ehegatten hälftig zu.

2. Der unterhaltsberechtigte, getrenntlebende Ehegatte ist erwerbstätig und hat ein Einkommen.

- Ggf. geschuldeter Kindesunterhalt ist vom bereinigten Nettoeinkommen des barunterhaltspflichtigen Elternteils vorrangig abzuziehen.

- Vom ehebereinigten Einkommen beider Ehegatten wird der jeweilige Erwerbstätigenbonus in Höhe von 10 % abgezogen.

- Die beiden Einkommen werden zusammengerechnet und entsprechend dem Halbteilungsgrundsatz hälftig geteilt.

- Das Einkommen des Ehegatten mit dem geringeren Einkommen abzgl. dem Erwerbstätigenbonus wird hiervon abgezogen. Der verbleibende Betrag ist der ihm zustehende Unterhalt.

- Im Ergebnis steht dem Ehegatten mit dem geringeren Einkommen damit 45 % der Differenz der (nach Abzug des Kindesunterhalts verbleibenden) Erwerbseinkommen beider Eheleute zu. Sonstige Einkünfte ohne Erwerbstätigenbonusabzug werden voll in die Berechnung einbezogen.

FAQs zur Düsseldorfer Tabelle

Wo finde ich die Düsseldorfer Tabelle?

Die aktuelle Düsseldorfer Tabelle sowie die Leitlinien für den Unterhaltsbedarf von Unterhaltsberechtigten finden Sie auf der Seite des Oberlandesgerichts Düsseldorf.

Warum gibt es die Düsseldorfer Tabelle?

Die Düsseldorfer Tabelle ist eine Leitlinie zur Unterhaltsberechnung, die vom Oberlandesgericht Düsseldorf herausgegeben wird. Sie wird insbesondere zur Berechnung des Kindesunterhalts herangezogen. Berechnen Sie mit unserem Unterhaltsrechner jetzt den Unterhaltsbetrag.

Diese Leitlinie existiert, weil es keine gesetzlichen Vorgaben z. B. für die Berechnung von Kindesunterhalt gibt. Auf Grundlage der Leitlinien, die die Gerichte anwenden, kommt es zu einer möglichst einheitlichen und damit gerechten Berechnung von z. B. Kindesunterhalt bei vergleichbaren Lebensverhältnissen.

Artikel teilen:

Sie benötigen persönliche Beratung zum Thema Düsseldorfer Tabelle?

Rechtstipps zu "Düsseldorfer Tabelle" | Seite 3

-

01.09.2023 Rechtsanwalt Oliver Worms„… . Betreuungsunterhalt und Barunterhalt gelten als gleichwertige Unterhaltsleistungen. Die Höhe des Unterhalts bemisst sich nach der Düsseldorfer Tabelle. Darin ist am Alter des Kindes sowie …“ Weiterlesen

01.09.2023 Rechtsanwalt Oliver Worms„… . Betreuungsunterhalt und Barunterhalt gelten als gleichwertige Unterhaltsleistungen. Die Höhe des Unterhalts bemisst sich nach der Düsseldorfer Tabelle. Darin ist am Alter des Kindes sowie …“ Weiterlesen -

14.11.2023 Rechtsanwalt Philipp Wolters LL.M.„… kann und unter welchen Umständen dies möglich ist. Wenn Ihre Insolvenzforderung in der Tabelle als "bestritten" gekennzeichnet ist, bedeutet dies, dass der Insolvenzverwalter oder im Falle der Eigenveraltung …“ Weiterlesen

-

30.08.2023 Rechtsanwalt Oliver Worms„… Elternteils spielt im Regelfall keine Rolle. Sie zahlen den nach der Düsseldorfer Tabelle zu bemessenden Kindesunterhalt. Ab 18. Geburtstag schulden (meistens) beide Eltern Cash Ab dem 18. Lebensjahr ändert …“ Weiterlesen

-

28.08.2023 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… des Insolenzverfahrens alle Betroffene und Beteiligte der Bauträgerinsolvenz von dem Recht der Anmeldung Ihrer Forderungen zur Tabelle im Insolvenzverfahren Gebrauch machen. Dies erfolgt durch Einreichung …“ Weiterlesen

-

25.08.2023 Rechtsanwalt & Mediator Tobias Voß„… ausgeht, wenn der nach dem Einkommen zu bestimmende Kindesunterhalt der Düsseldorfer Tabelle um 20-30 % unterschritten wird. Selbst dann, wenn für einen etwaigen Verzicht auf künftigen Unterhalt …“ Weiterlesen

-

24.08.2023 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… , die Mitbestimmung in Gläubigerversammlungen, die Zustimmung zu einem Insolvenzplan etc. können nur wahrgenommen werden, wenn die Forderung zur Tabelle angemeldet ist. Zwingend notwendig …“ Weiterlesen

-

18.08.2023 Rechtsanwalt Oliver Worms„… , unberechtigte Zinsen auf Unterhaltsschulden erhoben werden sollen, das Einkommen Ihres Partners über den Sätzen der Düsseldorfer Tabelle liegt, der Selbstbehalt des Partners erhöht werden …“ Weiterlesen

-

16.08.2023 Rechtsanwalt Oliver Worms„… des Unterhaltsschuldners anders erfasst. 5 Bedarfskontrollbetrag In der Übersicht, die als Düsseldorfer Tabelle bekannt ist, findet sich der Begriff „Bedarfskontrollbetrag“. Dieser spezielle Betrag hat …“ Weiterlesen

-

15.08.2023 Rechtsanwalt Oliver Worms„… wohnt, muss diesem Kind Unterhalt zahlen, der als ein bestimmter Prozentsatz des gesetzlich festgelegten Mindestunterhalts berechnet wird. Die Düsseldorfer Tabelle dient als Grundlage für diese Berechnung …“ Weiterlesen

-

11.08.2023 Rechtsanwalt & Mediator Tobias Voß„… zur Deckung ihrer „Lebenskosten“ benötigen. Über die Höhe des Bedarfs von Kindern gibt die sogenannte Düsseldorfer Tabelle Aufschluss. 3.1. Volljährigenunterhalt oder Minderjährigenunterhalt …“ Weiterlesen

-

20.12.2023 Rechtsanwalt Philipp Wolters LL.M.„… anzumelden. Der Sachwalter führt nach dem Insolvenzrecht auch im Rahmen der Eigenverwaltung diese Tabelle und prüft die angemeldeten Forderungen. Ziel der Prüfung der jeweiligen Forderungsanmeldung …“ Weiterlesen

-

04.08.2023 Rechtsanwalt Oliver Worms„… durch den Unterhalt abgedeckt, der sich an der Düsseldorfer Tabelle orientiert. Das Ziel ist dabei nicht, das Kind mit der hochwertigsten Kleidung zu versorgen. Vielmehr ist das Hauptanliegen, kosteneffizient …“ Weiterlesen

-

01.08.2023 Rechtsanwalt Oliver Worms„… gesetzlich Vertretenem. Gibt es eine Änderung in der Düsseldorfer Tabelle, muss schließlich nicht dauernd der Unterhaltstitel abgeändert werden. Erfahren Sie hier mehr über die Eigenschaften …“ Weiterlesen

-

20.12.2023 Rechtsanwalt Philipp Wolters LL.M.„… . Darin werden sie unter anderem aufgefordert, ihre Forderungen innerhalb einer bestimmten Frist zur Insolvenztabelle anzumelden . Diese Tabelle wird vom Insolvenzverwalter bzw. bei Eigenverwaltung …“ Weiterlesen

-

11.07.2023 Rechtsanwalt Oliver Worms„Viele Eltern wollen wissen, ob der normale Kindesunterhalt gemäß der Düsseldorfer Tabelle auch die Mitgliedsbeiträge für einen Verein abdeckt oder ob diese als zusätzlicher Mehrbedarf …“ Weiterlesen

-

20.12.2023 Rechtsanwalt Oliver Worms„… die Verteilungsmasse nicht. Bei unterschiedlich rangigen Unterhaltsberechtigten ist zudem mit unterschiedlichen Selbstbehalten zu rechnen. Die Selbstbehalte betragen (schon nach Düsseldorfer Tabelle, Stand 1 …“ Weiterlesen

-

20.06.2023 Rechtsanwalt Oliver Worms„… . Das sind nur ein paar von über 70 möglichen Minderungsfaktoren, die Sie jedoch von der 7. Stufe der Düsseldorfer Tabelle in die 5. würden rücken lassen, was pro Monat eine Ersparnis von 70 EUR ausmacht …“ Weiterlesen

-

13.06.2023 Rechtsanwalt Dr. iur. Holger Traub - Dipl. Kfm.„… auf Schadensersatz. Dieser Anspruch wird jedoch als Insolvenzforderung behandelt und muss zur Tabelle angemeldet werden. In der Praxis bedeutet dies, dass der Vertragspartner oft nur einen Bruchteil …“ Weiterlesen

-

08.06.2023 Rechtsanwalt Oliver Worms„… base their alimony calculations on the Duesseldorf table (Düsseldorfer Tabelle). You can find recogneized recommendations there on how much to pay for children in what age, depending on the parents …“ Weiterlesen

-

27.06.2023 Rechtsanwalt Oliver Worms„… , dass ein Elternteil Barunterhalt gemäß der Düseldorfer Tabelle schuldet und der andere Elternteil dem Kind Wohnraum, Erziehung und Verköstigung angedeihen lässt. Mit der Volljährigkeit des Kindes …“ Weiterlesen

-

20.12.2023 Rechtsanwalt Oliver Worms„Die Höhe des Einkommens ist Maßstab zur Bemessung des Unterhalts. Liegt das Einkommen über den Beträgen der Düsseldorfer Tabelle, stellt sich die Frage, ob auch ein über der höchsten Einkommensgruppe …“ Weiterlesen

-

18.12.2023 Rechtsanwalt Oliver Worms„Sind Sie Ihrem Kind unterhaltspflichtig, erhöht sich Ihre Unterhaltslast, wenn Sie Elternteil eines weiteren Kindes werden. Sie zahlen Unterhalt nach Maßgabe der Düsseldorfer Tabelle …“ Weiterlesen

-

08.05.2023 Rechtsanwältin Christina-Anja Giese„… bei den volljährigen Kindern-, auf die Lebensstellung beider Eltern ankommt. Hat man früher bei der Düsseldorfer Tabelle nur auf die Spalte des Nettoeinkommens des nichtbetreuenden Ehegatten geschaut, muss …“ Weiterlesen

-

04.05.2023 Rechtsanwalt Oliver Worms„… dem barunterhaltspflichtigen Elternteil geltend. Die Höhe des Kindesunterhalts hängt allein vom Nettoeinkommen des unterhaltspflichtigen Elternteils ab und bestimmt sich nach der Düsseldorfer Tabelle …“ Weiterlesen